Dluhopisy jsou z pohledu investiční teorie považovány za méně rizikový investiční nástroj v porovnání s akciemi i dalšími typy investičních nástrojů. Na škále rizikovosti jsou většinou zařazovány hned za spořící účty. Z pohledu tzv. volatility v průběhu trvání investice skutečně platí, že cena většiny dluhopisů kolísá méně než cena většiny akcií. Kolísání ceny ale není jediným rizikem, se kterým se investor setkává a investování do dluhopisů přináší mnoho dalších rizik, na které je třeba si dát pozor. Nepochopení těchto rizik znamená, že investování do dluhopisů či dluhopisových fondů může být mnohem nebezpečnější než investování do akcií, kde většina investorů chápe riziko mnohem lépe.

Já až na výjimky typu proti-inflačních státních spořicích dluhopisů nedoporučuji běžným investorům investovat do dluhopisů napřímo. Důvodem je, že výnosy dluhopisů, které jsou dostupné pro běžné investory, většinou zdaleka nepokrývají riziko. Máme zde jasný disbalanc mezi možnou ztrátou do výše kapitálu a omezeným výnosem. Mnohem lepším řešením, jak dostat do portfolia dluhopisovou složku, jsou tedy dluhopisové fondy či ETF. Ale i u nich musíme znát velmi dobře rizika, aby nás jejich chování v průběhu různých tržních událostí nepřekvapilo. Na co bychom se tedy při výběru dluhopisového fondu měli zaměřit?

Úrokové riziko a durace

Pokud vybíráte dluhopisový fond, jedním z nejdůležitějších parametrů, které byste v letáku fondu měli hledat je údaj, který se nazývá modifikovaná durace. Zjednodušeně jde o průměrnou dobu do splatnosti všech dluhopisů, které jsou v portfoliu fondu. Toto číslo nám měří tzv. úrokové riziko. Čím je číslo vyšší, tím citlivější je fond na změny úrokových sazeb. Číslo jedna znamená, že pokud se tržní úrokové sazby zvednou o 1 %, cena fondu přibližně o 1 % poklesne. A naopak, pokud se úrokové sazby sníží, přináší to stejný pozitivní efekt na cenu fondu. Vysvětlení, proč to tak je, je celkem logické. Když se zvednou sazby, nově vydávané dluhopisy musí toto reflektovat a také nabídnout vyšší výnos. Tím se ale pro investory dříve vydané dluhopisy stávají méně atraktivními a jejich cena klesá. A čím déle má daný dluhopis do splatnosti, tím déle bude vyplácet menší než tržní výnos a tím více poklesne jeho cena.

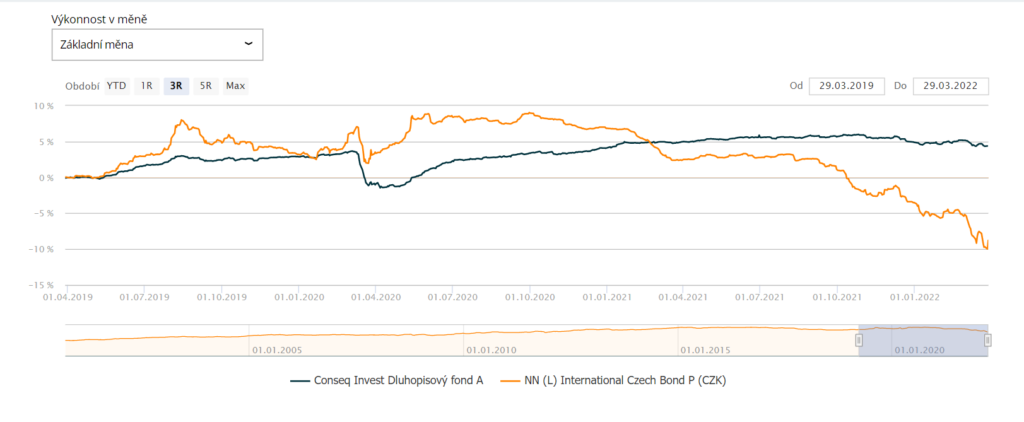

V praxi to znamená, že pokud očekáváme růst úrokových sazeb, měli bychom vyhledávat fondy s co nejnižší modifikovanou durací a při očekávaném poklesu úrokových sazeb naopak. V grafu vidíte srovnání cen dvou českých dluhopisových fondů za poslední 3 roky. Oba tyto fondy investují převážně do českých státních dluhopisů a jejich ostatní rizika jsou tak srovnatelná. Tyto 2 fondy se liší právě výší modifikované durace. Conseq Invest Dluhopisový má aktuálně modifikovanou duraci 1,3 a NN International Czech Bond 6,23.

Ve srovnání je krásně vidět, jak v covidové době, kdy úrokové sazby klesaly, měl navrch fond s delší durací. A ten při současném růstu sazeb naopak výrazně klesá. Za poslední rok je rozdíl ve výkonnosti těchto dvou fondů více než 10 %. Pokud nechcete sami odhadovat, kam se budou hýbat sazby, a přealokovávat prostředky do různých fondů dle výhledu, doporučuji vybrat takový fond, kde má portfolio manažer volnost ve volbě durace. Může tak přizpůsobovat portfolio fondu tržním podmínkám.

Kreditní riziko

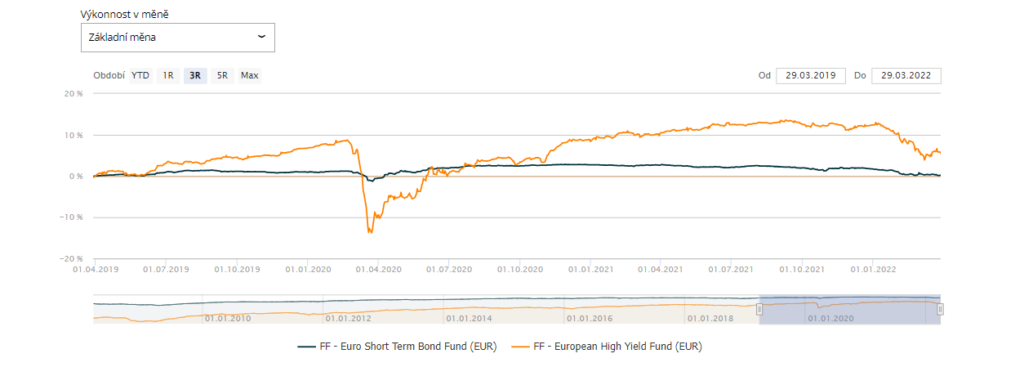

Kreditní riziko už je pojem možná trochu známější, ale často je také velmi podceňované. Opět jsme u toho, že není dluhopis jako dluhopis. Americké státní dluhopisy se dají považovat takřka za nejbezpečnější investiční nástroj na světě. Dluhopis neznámé české firmy, která vznikla před rokem, si co se týče rizikovosti nezadá s běžným start-upem. Když vybíráte dluhopisový fond, měli byste opět vědět, co přesně do svého portfolia potřebujete. Fond amerických nebo i třeba českých státních dluhopisů plní v portfoliu úplně jinou roli než fond korporátních dluhopisů na rozvíjejících se trzích. V letáku fondu tedy hledejte informaci o průměrném ratingu, který měří kreditní riziko. Průměrný rating A a vyšší značí nízké kreditní riziko. Naopak fond s průměrným ratingem nižším než BBB už patří spíše do rizikové složky portfolia. Čím nižší je průměrný rating, tím více se fond chová spíše jako akciový než jako dluhopisový fond. Na grafu opět vidíte srovnání dvou fondů. Fondy jsou řízeny stejnou společností, jsou ve stejné měně, zaměřeny na stejný region a jejich durace se příliš neliší (2,4 vs. 3). Hlavní odlišnost je v průměrném ratingu. Jeden z nich má průměrný rating AA- , tedy 3 stupně od maximálního možného ratingu, ten druhý má BB, což se již rating, který se považuje za spekulativní. Zkuste si tipnout, který je který 🙂

Měnové riziko

Řešení měnového rizika je u dluhopisových fondů mnohem důležitější než u fondů akciových. Nejvíce to platí u fondů, jejichž rolí je stabilita portfolia a které jsou určeny pro krátkodobé cíle. Pokud budete mít tyto nástroje v cizích měnách, díky kolísání kurzu koruny vůči těmto cizím měnám se stane výnos těchto produktů v krátkém a středním horizontu hůře předvídatelný a může to tak ohrozit plnění finančních cílů. Proto doporučuji pro tyto účely vybírat pouze takové produkty, které investují do korunových dluhopisů nebo které měnové riziko zajišťují.

Výnos do splatnosti

Další parametr, který je důležité sledovat při výběru dluhopisového fondu či ETF je údaj, který se nazývá „průměrný výnos do splatnosti“. Ukazuje nám, jaký by byl výnos daného fondu, pokud by fond držel všechny aktuálně nakoupené dluhopisy do splatnosti, žádné nové nenakupoval. Je to tedy čistě hypotetické číslo, ale dává nám mnohem víc informací o možném výnosu než historická výkonnost daného fondu. Čím konzervativnější je daný fond, tedy čím menší má duraci a čím nižší má kreditní riziko (vyšší průměrný rating), tím spolehlivější pro odhad budoucích výnosů tento údaj je. Čím rizikovější daný produkt je, tím vyšší výnos do splatnosti bychom měli očekávat. U fondů s nízkým kretitním ratingem a vysokou durací bychom měli očekávat výnos do splatnosti blížící se očekávané výkonnosti akciových trhů. Pokud to tak není, nemá smysl do takového fondu investovat.

I u dluhopisových fondů tedy platí obecné pravidlo – dříve než začnu vybírat produkt, musím vědět, jakou roli má v portfoliu plnit. Pak už si jen můžu říct, jaké hodnoty výše uvedených parametrů do mého požadavku zapadají a to mi zmenší výběr možností na počet, ze kterého už si dokážu vybrat podle důvěryhodnosti společnosti, velikosti fondu apod.

Pokud nechcete celý proces přípravy investiční strategie a následného výběru produktu absolvovat sami a hledáte zkušeného průvodce tímto procesem, vyplňte kontaktní formulář na mém webu a domluvte si nezávaznou on-line konzultaci.