Po březnové záplavě událostí byl duben opět klidnějším měsícem. Kromě čísel o inflaci čekali investoři také na zveřejnění čtvrtletních zisků firem, ke kterému dochází vždy v prvním měsíci nového čtvrtletí. Dosud zveřejněná čísla v průměru příliš nenadchla, ale ani nezpůsobila žádnou paniku. V minulém kvartálu se dařilo především bankám. Pozitivní šok například přinesly fascinující výsledky americké JP Morgan. To ukazuje, že bankovní krize, která propukla v minulém měsíci se opravdu týká pouze menšího okruhu specifických bank, ale celý bankovní sektor naopak z růstu úrokových sazeb spíš těží.

Zklamáním na druhou stranu byly výsledky technologických firem, například Google nebo Netflix. To se projevilo i na akciovém trhu, kdy bankovní tituly a další defenzivní sektory (spotřební zboží, zdravotnictví, veřejné služby apod.) přinášely investorům větší radost než růstové firmy. Z regionů se opět dařilo Evropě ve srovnání s USA či Asií, která po optimistickém začátku roku opět trochu ztrácí dech.

Srovnání amerického, německého a asijského akciového indexu od začátku roku

Kde budou sazby na konci roku?

Vzhledem k tomu, že zisky firem příliš nepřekvapily, bude s nejvyšší pravděpodobností i nadále další vývoj finančních trhů určovat především očekávání vývoje sazeb. A tady je situace stále nejasná.

V USA i v ČR se zdá, že trhy s dalším navyšováním sazeb nepočítají a spíše očekávají snižování již v průběhu letošního roku.

Co se týče ČR, tak v průběhu měsíce dubna se k tomuto tématu vyjadřovala víceguvernérka Eva Zamrazilová, která při splnění specifických podmínek připustila snížení sazeb na podzim letošního roku, ale zároveň nevyloučila ještě nárůst v květnu. Ten by mohl nastat v případě, že by se zaměstnancům podařilo vyjednat významný nárůst nominálních mezd, což by podpořilo inflaci. Takže v tomto ohledu není informace o tom, že se odborům v mladoboleslavské Škodovce podařilo vyjednat vysoký nárůst mezd, příliš dobrou zprávou.

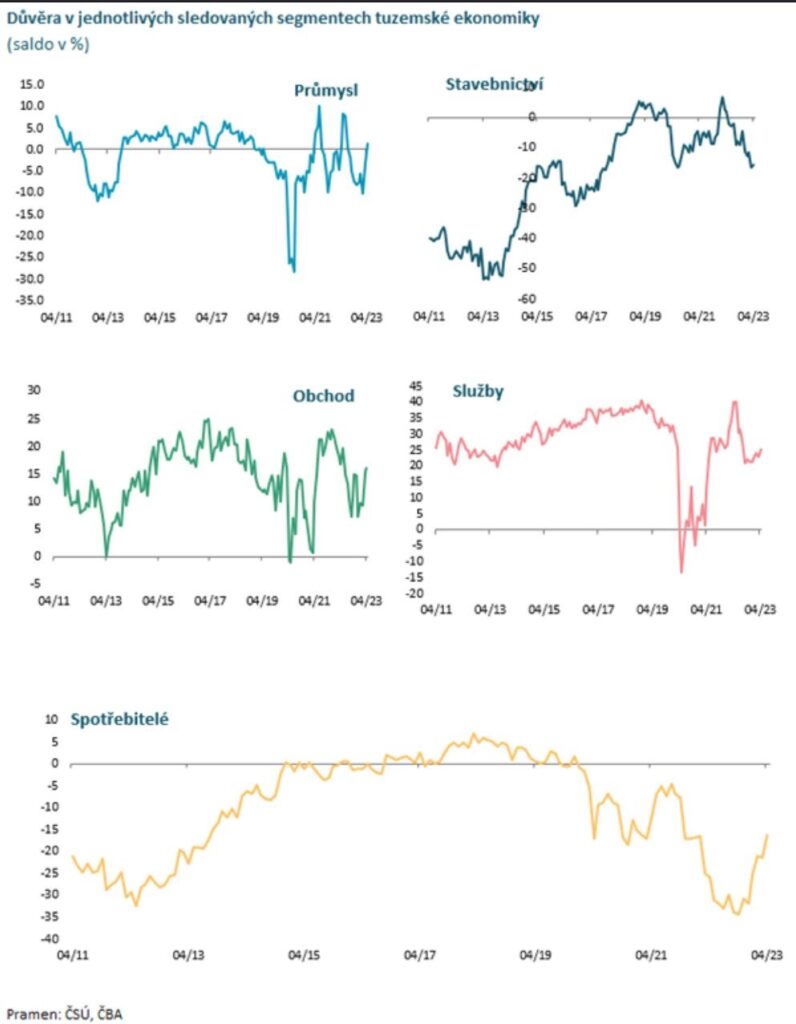

Dalším střípkem do koše obav z dalšího nárůstu sazeb může být vývoj tzv. předstihových ukazatelů. Ty jsou extrémně důležité pro rozhodování centrálních bank i pro vývoj finančních trhů.

| Co jsou předstihové ukazatele? Předstihové ukazatele je souhrnný název pro data, která nám můžou pomoc předvídat budoucí vývoj ekonomiky. Patří mezi ně různé indexy podnikatelských i spotřebitelských nálad, nové žádosti o podporu v nezaměstnanosti, množství zboží na skladě, množství nových objednávek apod. Na jejich změny nejvíce reaguje akciový trh. Oproti tomu třeba údaj o HDP je tzv. následný indikátor, který nám měří pouze to, co se již v ekonomice stalo. Na tento typ ukazatelů reagují trhy či centrální banky pouze v případě, že se výrazně liší od toho, co naznačovali právě předstihové ukazatele. Jedním z nejvíce sledovaných předstihových ukazatelů je Index spotřebitelské nálady, který pomocí dotazníků měří chuť spotřebitelů nakupovat či šetřit. Čím optimističtější jsou spotřebitelé a čím více deklarují chuť nakupovat a čím méně plánují šetřit, tím optimističtější jsou finanční trhy na budoucí vývoj ekonomiky. |

A právě v ČR nám tyto indikátory v dubnu ukazují výrazné zlepšení důvěry v českou ekonomiku, což je na jednu stranu pozitivní (pravděpodobně nás nečeká hluboká recese), ale na druhou stranu to může zpomalit pokles inflace a přimět ČNB k dalšímu zvýšení sazeb.

Co způsobilo takový optimismus u spotřebitelů i podnikatelů?

Když si například vzpomenu na diskuze s podnikateli před 6-12 měsíci, jejich výhled byl opravdu velmi negativní. Báli se snížené poptávky, dalšího nárůstu ceny energií apod. A v letošním roce se pomalu, ale jistě ukazuje, že situace sice není růžová, ale rozhodně není tak černá, jak si mnozí představovali. V tom důsledku ani nedochází ke zvýšení nezaměstnanosti a tak ani spotřebitelé nemají důvod přestat utrácet. Situaci tak v těchto okamžicích může zhoršit pouze nezkrocená inflace, ale i inflace se aktuálně lidé bojí méně.

Tato situace mě tak vede k úvahám, že zvýšení sazeb je v současné době u nás více pravděpodobnější než snižování. Každopádně i případné zvýšení by bylo spíše mírné a tak počítat při tvorbě portfolia se stabilitou sazeb minimálně do konce roku je asi nejbezpečnější strategií.

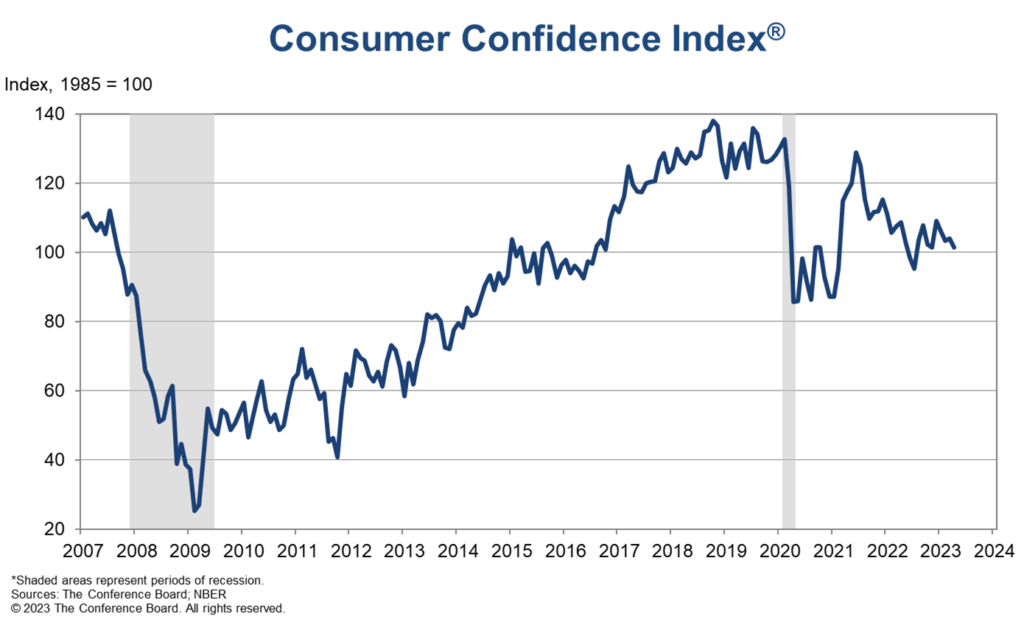

V USA je situace trochu jiná

Když se podíváte na nejsledovanější předstihový ukazatel – index spotřebitelské důvěry, vidíte, že tam naopak aktuálně dochází k poklesu.

Růst sazeb v USA nastal později a dopad tohoto růstu na ekonomiku teprve začíná doléhat. Navíc tamní inflace je již mnohem nižší než u nás a reálná úroková sazba po posledních inflačních číslech přestala být záporná. Což fakticky znamená, že teprve nyní začíná být americká měnová politika restriktivní, tedy utlumuje ekonomiku. A to se odráží v náladě spotřebitelů, kteří se teprve začínají recese obávat. To by na rozdíl od nás naznačovalo, že by další nárůst sazeb již nemusel pokračovat. Nicméně tamní centrální banka bere hrozbu déletrvající inflace velmi vážně a tak je opatrná ve svých vyjádřeních ohledně poklesu sazeb ještě letos.

Nejistota ohledně dalšího vývoje sazeb na obou stranách Atlantiku tak způsobuje vyšší kolísavost i na dluhopisových trzích, které podobně jako akcie, v dubnu neměly jasný směr.

Pár zajímavostí na závěr

- Světové akciové trhy se celkem nenápadně při všeobecném očekávání dalších poklesů dostaly 17 % nad svá minima v půlce října. K maximu ještě stále něco zbývá, ale pravděpodobnost, že se dočkáte, pokud čekáte na nová minima, se výrazně snižuje.

- USD a EUR sazby začínají významně dotahovat CZK sazby, výhodné úvěrové financování v EUR se pravděpodobně brzy stane minulostí. ECB má v plánu sazby dále zvedat. To může negativně dopadnout na české firmy či české nemovitostní fondy, kterých se dosud díky EUR financování příliš zvedání sazeb nedotklo.

- 27.9.2022 stál jeden americký dolar 25,72 CZK. 27.4., tedy o 7 měsíců později, stojí 21,34 CZK, což je pokles o 17 %. Pokud jste tedy nakoupili na konci loňského září dolary a za ně ETF na americký index, v korunovém vyjádření proděláváte i přesto, že index za dané období vyrostl o více než 10 %. Půl roku předtím byla situace přesně opačná, akcie padaly a koruna oslabovala. Měnové riziko může dělat s Vaším portfoliem divy. Je třeba s tím počítat.