V dubnu si vzaly akciové trhy oddechový čas a celý investiční svět napjatě čeká, co bude dál.

Jako bych to přivolala. V komentáři k pravidelným čtvrtletním reportům pro své klienty za první čtvrtletí jsem upozorňovala na to, že plynulý růst akciových trhů, který jsme viděli v posledních měsících, není úplně obvyklý, a že je dost pravděpodobné, že se brzy dočkáme nějaké korekce. Přišlo to ještě dříve než jsem tyto reporty stihla klientům odeslat. Poprvé po dlouhé době jsme tak mohli pozorovat pokles globálních akciových trhů o více než 5 %. Negativní nálada však nevydržela moc dlouho a ke konci dubna začaly akcie své ztráty výrazně umazávat. Světový akciový index je tak pouze o 2,5 % níže od svých maximálních hodnot a od začátku roku připisuje stále krásných 6,42 % (platí k 27.4.).

Pojďme to vzít ale od začátku. Proč začal optimismus z trhů vyprchávat a můžeme očekávat dlouhodobější problémy?

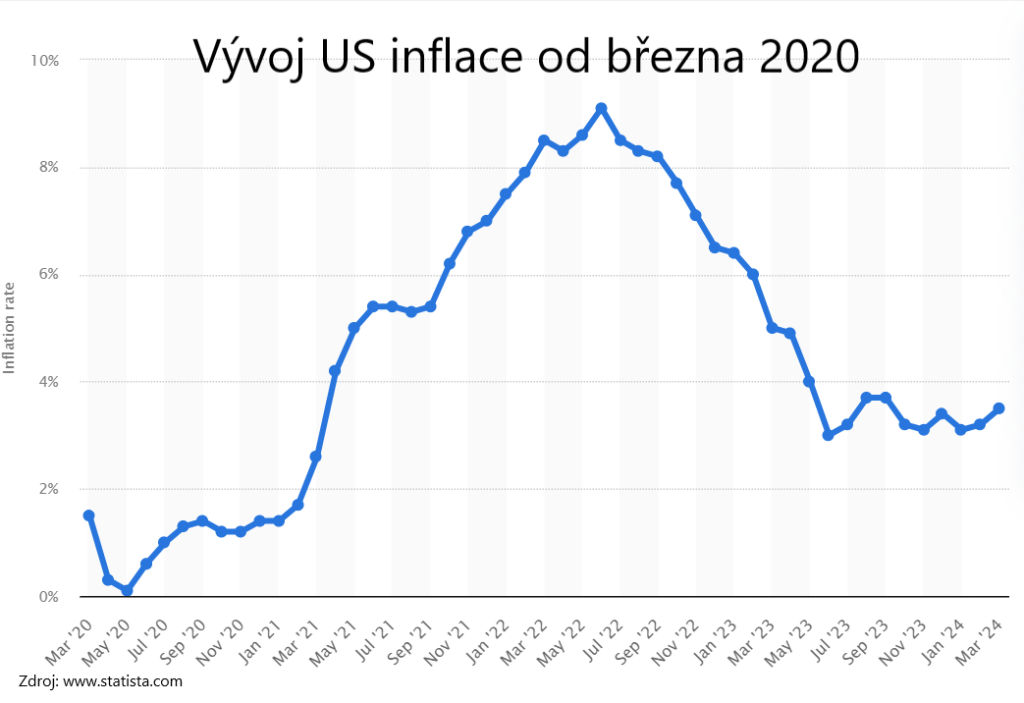

I v dubnu platilo, že klíčové pro další směřování akciových, ale i dluhopisových trhů je vývoj americké inflace. A ta se po prudkém poklesu mezi červnem 2022 a červnem 2023 ne a ne přiblížit ke kýženým 2 %. Od začátku roku naopak zase začala stoupat a v březnu byla výše, než se očekávalo. A rozdíl mezi očekáváním a realitou je tím hlavním hnacím motorem krátkodobých výkyvů na trzích. Rostoucí inflace se projevila i na rétorice americké centrální banky, která nově připustila dokonce možnost dalšího zvyšování sazeb.

Další střípek do pochmurné nálady investorů v dubnu přidal eskalující konflikt na Blízkém Východě, především tedy útok Íránu na Izrael a nervozita z toho, jak bude Izrael reagovat.

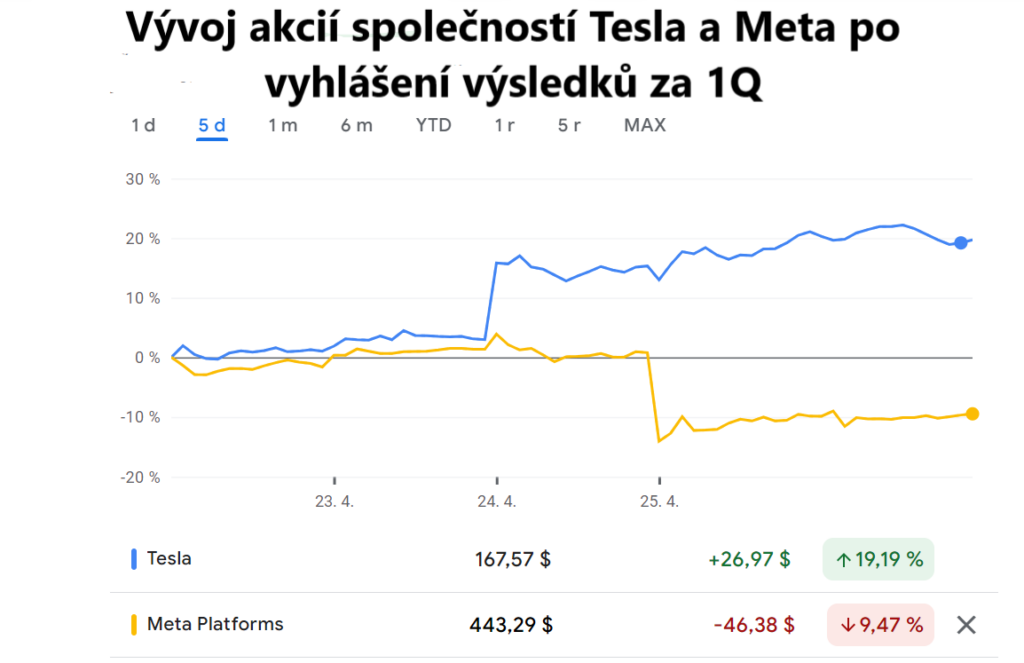

V dubnu také začala tzv. výsledková sezóna, kdy firmy obchodující na burze postupně zveřejňují své výsledky za předchozí čtvrtletí a kdy se opět porovnávají především očekávání analytiků s realitou. Roli také hraje, jak dobře dokáže management firem při představování výsledků přesvědčit investory o tom, že jejich společnost čekají lepší zítřky. V dubnu jsme tak byli svědky kuriózní situace po zveřejnění výsledků společností Tesla a Meta. Tesla zveřejnila katastrofální výsledky, po kterých její akcie vzrostly o 12 % a Meta na druhou stranu zveřejnila velmi slušné výsledky a výrazně překonala očekávání trhu a přesto její akcie klesly o 11 %. Rozumíte tomu někdo? Já občas ne a tím se opět utvrzuji v tom, že odhadovat výkonnost akcií v krátkém horizontu (ať už jednotlivých nebo celého trhu) je zbytečné plýtvání časem a energií.

No a co nakonec poslední dubnový týden náladu investorů zvedlo? Byly to především výsledky dalšího světového giganta, firmy Alphabet (majitel Googlu). Ta překonala očekávání u všech klíčových ukazatelů a hlavně oznámila výplatu dividendy. Její akcie tentokrát celkem logicky vzrostly po zveřejnění výsledků o 12 %.

Na reakcích trhů na výsledky jednotlivých firem mě zaujalo především to, že reakce akcií je poměrně prudká (viz. dvouciferné pohyby nahoru či dolů zmíněné výše). To značí poměrně velkou nervozitu a připravenost trhů se vydat prudce jakýmkoliv směrem, jakmile k tomu dostanou impuls. Opět tak nastává období, kdy mnoho investorů svádí svůj vnitřní boj mezi strachem ze ztráty a strachem z promeškání příležitosti. Ten, kdo nemá předem jasně specifikovanou investiční strategii a reaguje intuitivně na dění na trzích, se tak musí potýkat s otázkami, na které nikdo dopředu nemá odpověď.

„Mám rychle prodávat akcie než to začne klesat mnohem více? Co, když to ale v dubnu byla jenom drobná korekce a trhy zase dál porostou a já o to přijdu?„

„Mám konečně využít hotovost, se kterou čekám až trhy spadnou? Nebo mám čekat na větší pokles? A co když nepřijde?“

Hodně lidí si myslí, že držet se své investiční strategie, ať trhy dělají cokoliv, je pasivní přístup, který nedokáže využít příležitosti, které akciové trhy čas od času přinášejí. Ale ono to tak ve skutečnosti vůbec není.

Ukážu vám to na příkladu jednoduché strategie. Dejme tomu, že výsledkem mojí strategie je, že chci držet 60 % majetku v akciích a zbytek v konzervativnějších nástrojích typu dluhopisy či depozitní účty a takto si nastavím své portfolio. A řekněme, že jsem ho takto měla nastavené ke konci října 2023. Od té doby do konce března vyrostly akciové trhy o 22 %. Dluhopisové trhy (reprezentované v tomto případě americkým ETF investujícím do střednědobých amerických státních dluhopisů) vzrostly za stejné období o 3,6 %. Složení mého portfolia se díky tomu výrazně změnilo. Podíl akciové složky stoupl na téměř 65 %. Co to pro mě znamená? Pokud chci pokračovat ve své strategii, měla bych snížit podíl akciové složky opět na 60 %, tedy prodat část akcií nebo směřovat nové investice pouze do dluhopisové složky. Díky tomu tak přirozeně nebudu nakupovat drahé akcie, ale budu nakupovat levnější dluhopisy. Automaticky, bez přemýšlení, bez nutnosti se rozhodovat.

A funguje to i v praxi. V průběhu prvního čtvrtletí jsem absolvovala mnoho výročních schůzek se svými klienty a všem, kteří měli volnou hotovost, jsem doporučovala nákup dluhopisů, především globálních dluhopisů. Proč? Protože mi to ukázala analýza jejich portfolia. Díky vyšší výkonnosti akciových trhů byla většina z nich převážena v akciové složce a tudíž mi dříve nastavená strategie sama napovídala, kam směřovat volné peníze. Před rokem jsem nakupovala především české státní dluhopisy. Před 2 lety především akcie. Vždy na základě analýzy portfolia s tím, že prioritně doplňuji podváženou složku portfolia. I pro mě je mnohem jednodušší následovat dlouhodobou strategii než se mučit otázkami, co se bude dít příští týden/měsíc/rok. A přesto nebo právě proto se mi daří nakupovat to, co je levné a prodávat to, co je drahé. Jen díky jednoduchým pravidlům pro rebalancování portfolia.

Podobným způsobem můžete držet svou strategii ohledně regionální alokace, sektorové alokace, měnové alokace či různých investičních stylů. Změny na trzích vám automaticky přinášejí příležitosti nakupovat levně a prodávat draze. Podobně funguje i praxe při správě rentiérského portfolia, kdy se z portfolia pro výplatu renty vždy prodává ta část, které se v předchozím období nejvíce dařilo.

Tímto zároveň i odpovídám na otázku, kterou se svým dlouhodobým přístupem k investování nezávislým na krátkodobých výkyvech trhů dostávám dost často. Kdy prodávat? A má odpověď je: Když mi to moje strategie napovídá.