Lehkou kocovinkou po mejdanu oslavujícím nového amerického prezidenta by se dal nazvat stav, ve kterém se nacházely finanční trhy během letošního února.

Investoři si začali uvědomovat, že ekonomické problémy a rizika zvolením nového prezidenta jako mávnutím kouzelného proutku nezmizely a že naopak některé z jeho opatření mohou mít nejen na americkou ekonomiku i nepříznivý vliv. Nejvíce negativně vnímají finanční trhy plány nové americké administrativy na zvýšení cel, které v konečném důsledku poškodí nejenom země, proti kterým budou zavedena, ale i amerického spotřebitele a tudíž i samotné Spojené státy. Ostře sledovaná inflace, kterou se pořád nedaří definitivně zkrotit, tak může opět nepříjemně vystřelit vzhůru a to opět zabrzdí netrpělivě očekávaný pokles úrokových sazeb.

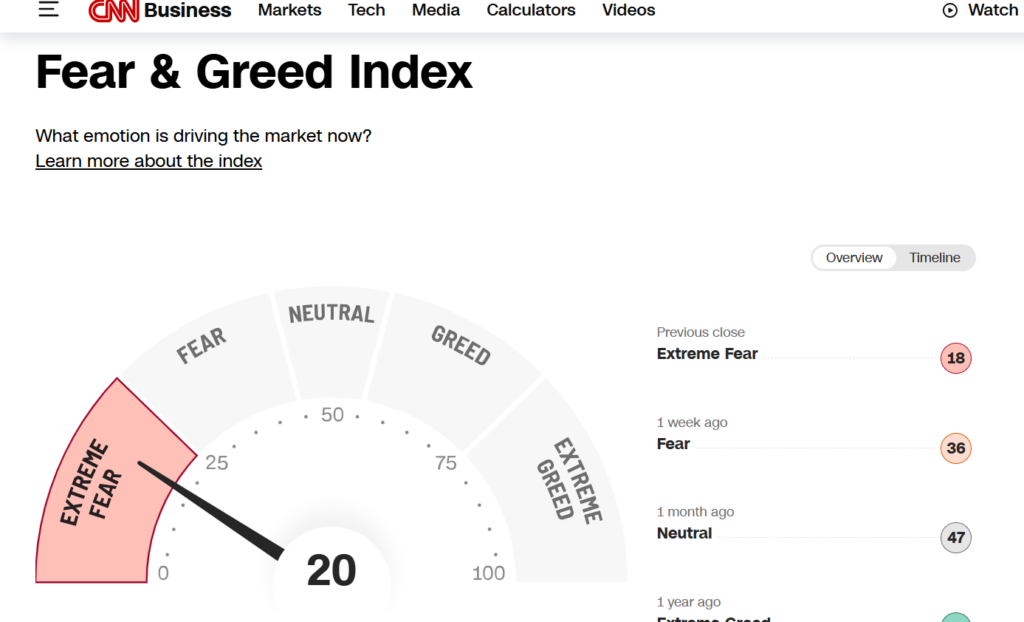

Tzv. Fear & Greed index, který vydává televizní stanice CNN, na konci února vystřelil do hodnot tzv. extrémního strachu.

To mi ale přijde trochu přehnané, protože objektivně nemám pocit, že by se na trzích dělo něco extrémně dramatického. Spíš se mi zdá, že po dlouhých letech klidu investoři, ale i analytici a komentátoři….ale vlastně i objektivní ukazatele, ze kterých tento index vychází, tak trochu zapomněli, jak vlastně vypadá extrémní strach. Co to znamená, když se trhy propadají o 10 % za den a druhý den znova a třetí den znova. A během půl roku se takhle propadnou o 50 %. Kam by asi šla ručička tohoto grafu za této situace? Místo toho CNN ukazuje extrémní strach při poklesu o pár procent a i naše seriózní finanční média typu Patrie používají do svých titulků slova jako je slovo „Panika“.

Je pravda, že některé akcie se ze svých maximálních hodnot propadly poměrně výrazně. Ale šlo o akcie, jejichž hodnoty v předchozích letech vyrostly o tisíce procent a jejichž ocenění bylo naprosto nesmyslné. Výrazně se také propadly ceny kryptoměn včetně bitcoinu. Tady dělá vlastně bitcoin a jeho popularita v edukaci investorů velmi dobrou práci. Učí totiž investory, jak zvládat velké kolísání, které na bitcoinu musí zažívat často, kdežto u akciových trhů ho zažijí pouze několikrát za život.

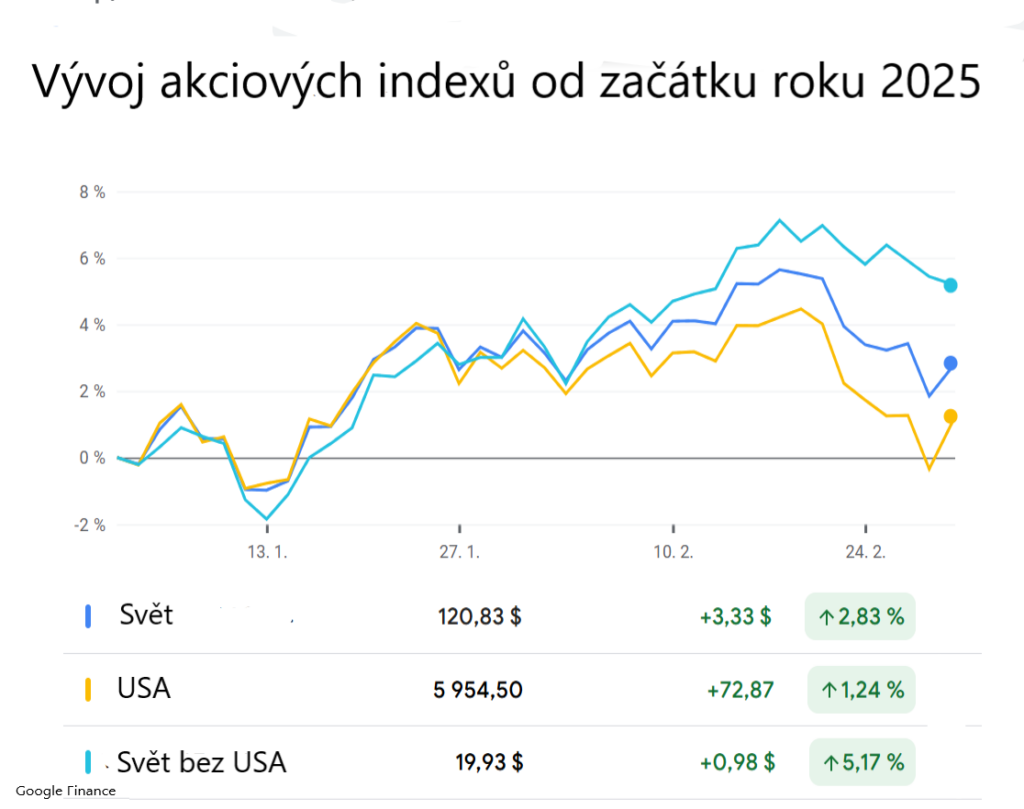

V únoru to tedy, pokud Vaše akciové portfolio víceméně kopírovalo světovou tržní kapitalizaci, rozhodně nebylo. Co je zajímavé na vývoji od začátku letošního roku, je fakt, že po dlouhé době se daří lépe akciím mimo USA a ukazuje se přidaná hodnota celosvětové diverzifikace. Nejvíce se od začátku roku daří akciím rozvíjejících se trhů, především Číny a také Střední Evropy. Jestli to tak bude pokračovat nebo se jedná pouze o výkyv samozřejmě nevíme, ale události posledních dní minimálně ukazují zdvižený prst pro investory, kteří dosud spoléhali ve svých investičních strategiích pouze na USA, potažmo pouze na tzv. magickou sedmičku.

Každopádně i americký akciový index je od začátku roku stále v plusu a za celý únor ztratil pouhých 0,67 %. Světový akciový index i v únoru ještě pár desetinek přidal. Takto panika opravdu nevypadá.

Kromě aktivit Donalda Trumpa sledovali v únoru investoři především údaje o inflaci a také kvartální výsledky firem. Nejvíce se jejich pozornost upírala na výsledky společnosti NVIDIA, která byla v posledních letech největším tahounem celého trhu a která trochu v lednu dostala na frak po spuštění aplikace DeepSeek, o které jsem psala v minulém komentáři. O to víc byli investoři zvědaví, s čím management společnosti při oznámení výsledků přijde.

Ta sice opět překonala očekávání a management na následné tiskové konferenci oznámil pozitivní výhled do budoucnosti, ale její akcie přesto po oznámení výsledků poklesly. V této souvislosti mě pobavil komentář analytika společnosti Cyrrus Tomáše Pfeilera, který na LinkedIn napsal, cituji „Nvidia tak již postupně ztrácí schopnost trh pozitivně šokovat – tedy vygenerovat výsledky, které jsou od očekávání úplně ustřelené. Do budoucna sice zisky i tržby porostou solidním tempem, stejně našponovaná ovšem budou i analytické očekávání. Z toho vyplývá, že akcie již s největší pravděpodobností nepředvedou vysoce dvoucifernou nebo dokonce trojcifernou výkonnost (jako např. ve 2024).“

To znamená, že NVIDII už nestačí překonávat odhady, ona už musí šokovat, aby to přimělo investory reagovat pozitivně na výsledky. Nechtěla bych tedy být teď v kůži managementu této společnosti při nastavování očekávání.

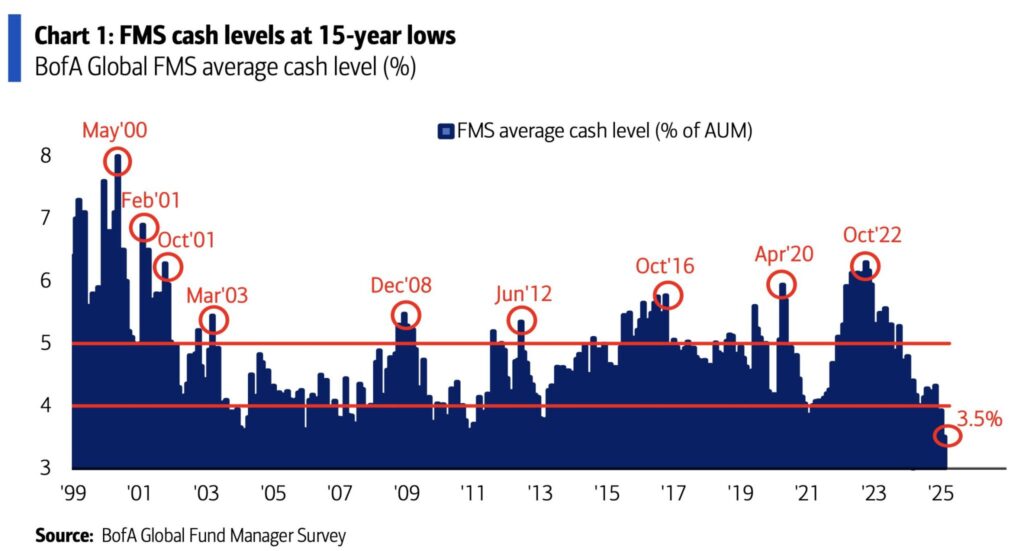

V minulém komentáři jsem také mluvila o tom, že proti případné větší korekci bude pravděpodobně působit fakt, že tzv. peněžní zásoba, tedy množství volných peněz mezi lidmi roste a že tato hotovost může být využita na nákup aktiv, jakmile začnou trhy klesat. Proto mě poměrně překvapil výsledek průzkumu mezi portfolio manažery, který zveřejnila Bank of Amerika, ze kterého vyplývá, že profesionální správci aktiv drží rekordně nízký podíl hotovosti na svých účtech, průměrně pouhých 3,5 %. To je nejméně za posledních 15 let. Jsou tak téměř plně zainvestováni a svědčí to o jejich velkém optimismu, co se týče dalšího vývoje na trzích. To ve mě naopak zase přílišný optimismus nevyvolává. V minulosti se totiž mnohokrát ukázalo, že správci aktiv v tomto spíše podléhají investičním cyklům, než že by jich naopak dokázali chytře využít. Naposledy například v říjnu 2022, kdy byly akciové trhy nízko a byl tak skvělý čas investovat, byl podíl hotovosti v jejich portfoliích naopak nadprůměrně vysoký.

Ve skutečnosti i tento ukazatel je pouze jeden z mnoha, který možná něco naznačuje, ale budoucnost nevěstí. Co je pro vás důležité, je vědět, že trhy jenom nerostou, že také občas mohou padat, a někdy velmi výrazně. Může k tomu dojít příští měsíc, za půl roku a nebo za rok, za dva. Podobné průzkumy naznačují, že pravděpodobnost, že taková událost někdy v blízké budoucnosti nastane, roste. To by vás ale nemělo znervóznit. Pokud je Vaše portfolio nastaveno správně, máte v akciových trzích pouze peníze, které budete potřebovat za více než 10 let. A to co se stane příští měsíc proto pro vás není podstatné. Do té doby se toho ještě stane mnoho. Jedna velká krize určitě. Nesmíte se tím hlavně nechat zaskočit a přidat se k panikářům. To vám zajistí dlouhodobý úspěch vaší strategie.