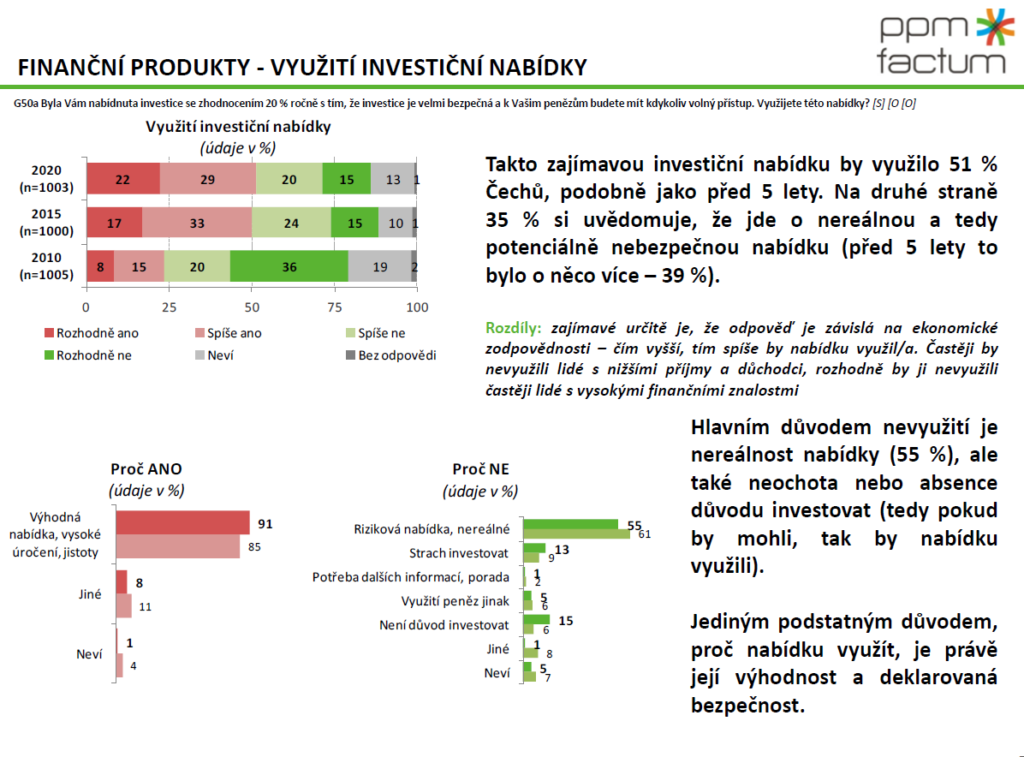

Byla vám nabídnuta investice se zhodnocením 20 % ročně s tím, že investice je velmi bezpečná a k vašim penězům budete mít kdykoliv volný přístup. Využijete této nabídky?

Přesně takto zněla otázka v průzkumu finanční gramotnosti, kterou dělala v loňském roce pro Ministerstvo financí společnost Ppmfactum. A tohle jsou výsledky:

Pouze 35% z oslovených si uvědomuje, že jde o nereálnou a tedy potenciálně nebezpečnou nabídku. Ostatní by nabídku buď rovnou přijali a nebo neví, jak by se k nabídce postavili. Tento slide z průzkumu mě naprosto šokoval a díky němu jsem si uvědomila, že skutečný stav finanční gramotnosti může být u nás ještě mnohem horší, než většina průzkumů uvádí. V téhle otázce totiž nejde o znalosti finančních pojmů, ale jde o kritické myšlení, postaru řečeno selský rozum. Navíc vyhodnocení této otázky je v naprostém kontrastu s preferencí bezrizikových finančních nástrojů u většiny českého obyvatelstva. Já jsem si to tedy přeložila tak, že většina lidí takový investiční nástroj skutečně považuje za bezpečný. Jak je to možné?

Přemýšlela jsem o tom dost dlouho a našla jsem 3 důvody, které mohou vést k přijetí takové nabídky:

1. Naprostá důvěra v člověka, který investici nabízí

Nepřipouštíme si vůbec možnost, že by daný člověk o garanci, potenciálu výnosu či dostupnosti lhal nebo sám neměl o produktu dostatečné znalosti. Je možné, že ani respondenty průzkumu vůbec nenapadlo, že by v té otázce mohl být chyták a že slovo „bezpečná“ v té otázce může být zavádějící či přímo nepravdivé. V reálném životě by pak hodně záleželo na tom, kdo by s podobnou nabídkou přišel. Je možné, že pokud by to nebyl člověk, kterému stoprocentně věří, nabídku by odmítli.

2. Velká nedůvěra v tradiční finanční subjekty

Velká nedůvěra v tradiční finační subjekty, jako jsou banky, penzijní společnosti, investiční fondy apod. Mnoho lidí je přesvědčeno o tom, že instituce sama je schopna na finačních trzích podobného bezpečného výnosu dosáhnout, ale nechce se o něj podělit. Tím pádem věří tomu, že je možné najít cestu, jak se k podobným nástrojům dostat napřímo.

3. Přesvědčení o vlastní jedinečnosti

Pokud se někdo na trzích již nějakou dobu pohybuje a má za sebou první úspěchy, snadno podlehne přesvědčení, že dokáže vidět co ostatní nevidí a najít takovou investici, která podobné parametry splňuje. I s tímto přístupem se bohužel v praxi setkávám poměrně často a souvisí to s psychologickým předsudkem v angličtině nazývaným overconfidence bias neboli předsudek přílišného sebevědomí.

Otázka z průzkumu je samozřejmě fikce, ale mnoho z nás se s podobně zázračnými nabídkami setkává velmi často. Jak můžeme sami sebe ochránit a poznat, jestli má lákavá investiční nabídka šanci na úspěch nebo jde o nebezpečný hazard?

Nejdůležitější je uvědomit si a přijmout fakt, že žádná investice není bezpečná. Jakmile chceme alespoň zachovat reálnou hodnotu svých peněz, vždycky budeme určitou míru rizika podstupovat. Pokud by to tak nebylo, tak nikdo nebude nechávat peníze na spořicích účtech s nulovým úrokem a nikdo nebude investovat do dluhopisů se záporným úrokem. Důležité je, abychom poznali, jestli podstupované riziko odpovídá výnosu, který nám daná investice nabízí.

Investiční teorie ve zjednodušené podobě říká, že:

Očekávaný výnos investičního nástroje = bezriziková úroková míra (aktuálně 0%) + prémie za riziko + prémie za nelikviditu.

To platí, platilo vždycky a vždycky platit bude, ať se svět mění jakkoliv. Je důležité tedy rozklíčovat, z čeho je očekávaný výnos tvořen, jaká rizika obsahuje prémie za riziko a jestli jde o adekvátní ocenění rizik. Stejně tak u prémie za nelikviditu. Za naprosto neadekvátní nepoměr riziko vs. výnos považuju produkt, kde můžu přijít o vše, ale výnos je omezený. Například dluhopis nové neznámé firmy s výnosem 6%. Tady je prémie za riziko neúměrně malá – výnos je omezen a přijít můžete o vše jako třeba u investice do start-upu. U té se ale může vyšplhat výnos až do nebes.

Mně většinou stačí si odpovědět si na tyto otázky a do detailní analýzy většiny podobných nabídek se ani nemusím pouštět:

- Kdo je člověk, který mi tento produkt nabízí? Jaké jsou jeho zájmy? Jaké výhody mu plynou z toho, že si od něj daný produkt koupím (ne vždy to musí být jenom provize)? Jaké má zkušenosti? Jaké má za sebou investiční výsledky? Koupil si on sám tento produkt?

- Proč do tohoto produktu neinvestují ostatní investoři, profesionální investoři, zkušení dlouhodobí investoři? Klidně si můžete najít nějakého toho „validátora“. Teď tím nemyslím přímo investičního poradce. Ti mohou často sledovat své vlastní zájmy. Hledala bych někoho, kdo se na finančním trhu dlouho pohybuje, má k tomu adekvátní vzdělání a dostatečné zkušenosti. (portfolio manažeři, správci aktiv, aktivní investoři, pedagogové…..) Myslím tím zkušenosti trvající alespoň jednu dekádu obsahující minimálně jednu finančí krizi, ne někoho kdo v loňském roce vsadil na pár hvězd a teď se považuje za investičního guruinsid.

- Pokud se v produktu zmiňuje slovo garance, bezpečí, zajištění apod., ptám se kdo to garantuje, jakým majetkem to garantuje, stačí ten majetek na uspokojení všech věřitelů? Je pro mě tento garant dostatečně důvěryhodný? Je to třeba stát nebo je to firma, o které jsem nikdy neslyšela?

- Mám skutečně takové schopnosti, abych viděla co ostatní nevidí? Mám nějaký speciální nástroj nebo model? Dokážu třeba dobře pracovat s psychologií davu? Nebo se mi podařilo získat informaci, kterou nikdo jiný nemá? (Tady pozor na tzv. insider trading). Nic z toho? Tak zapomeňte na to, že jste schopni dosahovat nadprůměrných výnosů.

Ve výuce finanční gramotnosti se často zaměřujeme především na znalost pojmů, ale podle mě je mnohem důležitější při finančním rozhodování používat kritické myšlení. A tyhle otázky mi s tím pomáhají. Snad pomůžou i Vám:-)

Líbil se Vám článek? Přihlaste se k odběru investičního zpravodaje a budete dostávat měsíčník nabitý informacemi ze světa investic včetně upozornění na nové blogové příspěvky.