ČNB opět v hlavní roli

ČNB razí heslo, že pokud mají její akce zmírnit inflaci, musí trhy pořádně překvapit. Většina analytiků očekávala zvýšení úrokových sazeb o 0,75 %. Toto zvýšení by s trhy zřejmě vůbec nehnulo a tak museli přitlačit. A přitlačili pořádně. Základní úroková sazba se zvedla na 2,75 %, což je od devadesátých let největší jednorázový pohyb směrem nahoru. Taková změna už pohnula i s dosud netečnými sazbami na spořicích účtech a banky se začaly předhánět, kdo dá víc. Odvážná byla především Moneta, které zájemci o před pár měsíci nevídanou sazbu 2,5 % zahltili systém. Tuto sazbu obratem trumfla Trinity bank, která přidala ještě 0,08 %. Jenže inflace má zatím navrch. Také totiž trhá rekordy a za říjen dosáhla 5,8 %. To znamená, že ten, kdo si uloží peníze u Monety, je na tom hůř než při nulové sazbě před pár měsíci. A listopadová inflace možná překročí i šestiprocentní hranici a po Novém roce se můžeme dočkat i 7 %. To je v reálném vyjádření 4,5% jistá ztráta. Připomínám, že i možná 5% ztráta je pro mnohé střadatele neakceptovatelné riziko a důvod proč neinvestovat. Spořící účty nám nyní nabízejí tuto ztrátu se stoprocentní jistotou.

Ještě začátkem měsíce nikdo nepochyboval, že ČNB na svém prosincovém zasedání bude pokračovat v nastavené strategii a sazby se opět ještě o něco zvednou. Tato očekávání ale trochu změnila pátá koronavirová vlna, která opět začíná zahlcovat zdravotní systém a donutila vládu zavést nouzový stav. Pokud křivka nákaz nezačně brzy kulminovat, je možné, že se brzy dočkámi i dalšího lockdownu. Narůstají tedy opět obavy z dalšího vývoje ekonomiky. To je nejspíš důvodem proto, že guvernér Rusnok při svém posledním rozhovoru pro média naznačil, že by k dalšímu růstu sazeb nemuselo dojít. Problémem zůstává, že česká koruna opět spíše oslabuje, což boji proti inflaci vůbec nepomáhá.

Současná situace nám přináší i další paradoxy. Poměrně velké pozdvižení na Twitteru přinesla zpráva, že státní spořicí proti-inflační dluhopis připíše ke konci roku hrubý výnos 6,3 %, což je v čistém cca 5,35 %. Myslím, že kdo se před loňskými vánocemi nenechal odradit marketingovou kampaní s názvem „Darujte dluhopis pod stromeček“, letos bude mít veselé vánoce. A emitenti rizikových korporátních dluhopisů by měli sakra přitlačit, aby do jejich dluhopisů vůbec někdo investoval. Naposledy jsem viděla lákavou nabídku na 6,1 % hrubého u dluhopisu jedné developerské skupiny. To mi ve srovnání s takřka bezrizikovým státním spořicím dluhopisem navázaným na inflaci nepřijde jako úplně lákavá nabídka.

Koronavirus řídí i světové akciové trhy.

Listopad bývá narozdíl od září jedním z nejstabilnějších měsíců, co se týče výkonnosti akciových trhů. Po většinu měsíce to vypadalo, že to tak bude i letos. Nicméně nová varianta viru nazvaná Omicron to změnila a obavy z ní rozkolísaly trhy podobně jako na konci září. Nicméně i tentokrát se zdá, že investoři zatím odmítají panikařit.

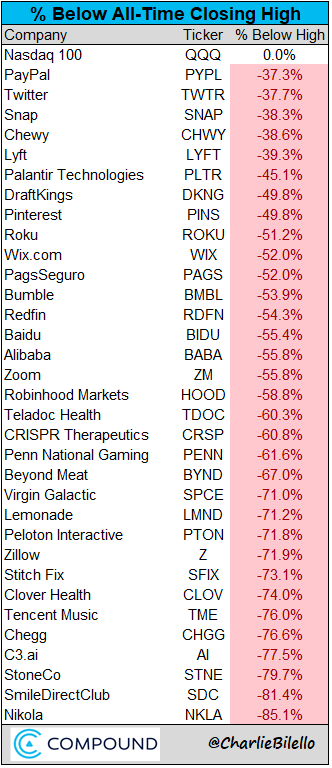

Od začátku roku jsou tak i nadále výnosy světových akciových trhů nadprůměrné, ne všichni investoři se ale ze svých výsledků radují. Začínají nám totiž postupně praskat malé jednotlivé bublinky a ti, kdo vsadili na nebeský růst firem, které ještě nic nevydělaly, ale mají dobrý marketing a PR, asi úplně spokojeni nebudou. V tabulce vidíte přehled firem, které letos od svého maxima nejvíce poklesly a je v ní spoustu jmen, o kterých bylo v minulém roce hodně slyšet jako o firmách budoucnosti.

Další ukázkou toho, jak může být vývoj podobných firem nevyzpytatelný, je příběh automobilky Rivian, která se krátce po svém IPO stala třetí nejhodnotnější automobilkou světa, a to aniž by prodala jediné auto. Známý poradce Charlie Bilello, z jehož Twitteru výše uvedená tabulka pochází, to nazval, že investoři se chovají tak, jako by se budoucnost už stala. Považovala jsem to za příklad jednoho z největších nesmyslů, které se na světových finančních trzích v posledních letech objevují a trhy mi daly za pravdu ještě dříve, než jsem čekala. Akcie firmy se nyní obchodují přibližně 35 % pod cenou z poloviny listopadu. Jiné příběhy se ale drží už několik let. Například valuace Tesly se zdá už hodně dlouho podobně nesmyslná. Její tržní hodnota je vyšší než hodnota všech ostatních automobilek na světě. Zdá se, že investoři vůbec nepočítají s tím, že do vývoje elektroaut masivně investují i ostatní. Tesla ale aspoň narozdíl od spoustu jiných firem auta již vyrábí a prodává. Naopak superstar loňského roku slibující auta na vodíkový pohon najdete na úplném dně této tabulky. Máte pocit, že by naopak mohl být ten správný čas do podobných firem investovat? K tomu by se hodilo citovat Tweet českého investora Daniela Gladiše, který k této tabulce napsal „Je dobré si pamatovat, že když některé akcie poklesnou o 50 %, mohou klidně poklesnout ještě o dalších 90 %:-)“ A já za něj dodám, že důležitá je především hodnota.