O listopadovém vývoji finančních trhů rozhodla jedna desetina procenta. Americká inflace již mnoho měsíců určuje směřování akciových i dluhopisových trhů. A říjnová čísla, zveřejněná v polovině listopadu, potěšila. Inflace nejenom že v říjnu klesla na 3,2 % ze zářijových 3,7 %, ale tento pokles byl ještě o 0,1 % vyšší, než většina analytiků očekávala. Tato jedna desetinka rozdílu tak spustila velkou dávku optimismu na akciové i dluhopisové trhy a ty tak začaly prudce růst. Za celý listopad světový akciový index vyrostl o 8,4 % (údaj k 27.11.) a přiblížil se na dohled letošním maximům z konce července.

I když nám zbývá do konce roku stále ještě měsíc, aktuálně to vypadá, že letošní rok bude nakonec pro investory přeci jen pozitivním překvapením a hodnoty akciových indexů překonají i ty nejoptimističtější odhady velkých bankovních domů. Nejvyšší odhad hodnoty amerického akciového indexu S&P 500 měla na začátku roku Deutsche Bank, která očekávala k 31.12.2023 tento index na 4 500 bodech, což je přibližně jeho aktuální hodnota. Ostatní banky většinou očekávaly hodnotu indexu někde okolo 4 000 bodů, přičemž největším pesimistou byla BNP Paribas s očekávanými 3 400 body (o 25 % níže než je aktuální hodnota).

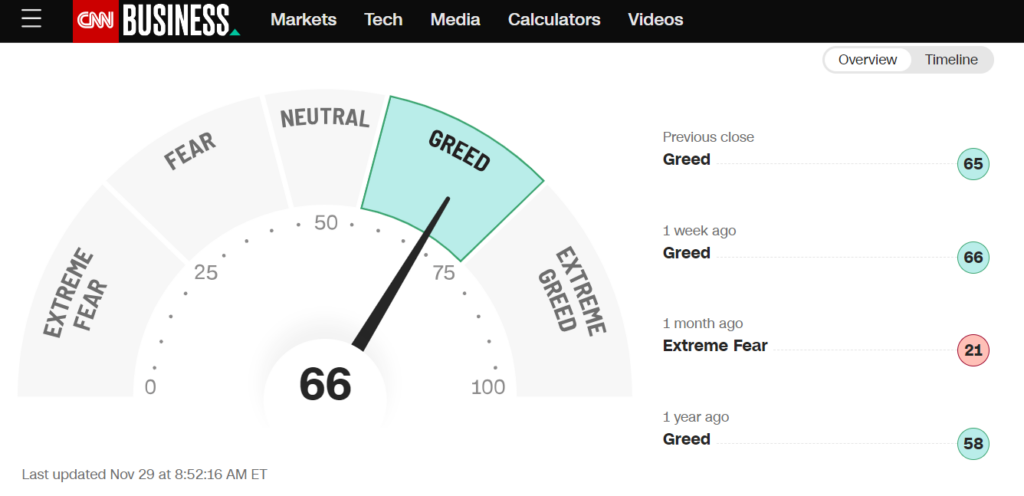

Listopadový obrat na trzích nám krásně ukazuje, proč je snaha o tzv. časování trhu většinou neúspěšná. Nálada na trzích se totiž dokáže přesunout z extrémního strachu do extrémní chamtivosti tak rychle, že na to většina drobných investorů nikdy nedokáže zareagovat. To nám ukazuje vývoj tzv. Fear & Greed indexu, který počítá americká televizní stanice CNN. Ten byl ještě před měsícem v sekci extrémního strachu a nyní již balancuje na hranici extrémní chamtivosti.

V podobných časech tak nezainvestovaným investorům mohou utéct celoroční, někdy i víceleté výnosy. Pokud chcete být investorem, musíte se připravit na to, že výnosy nebudou připisovány na váš účet lineárně, jak jste zvyklí u spořících produktů, ale budou přicházet ve skocích, jejichž čas a výše nelze dopředu odhadnout. A přijít o některý z těchto skoků, jaký jsme viděli i teď v listopadu, vás může přijít sakra draho.

Proč ale taková změna nálady kvůli jedné desetině procentního bodu? Protože ta jedna desetina výrazně navyšuje pravděpodobnost, že americká centrální banka již letos sazby nezvýší. A že zvyšování sazeb v tomto cyklu je definitivně konec a investoři tak již mohou vyhlížet naopak snížení. To povzbudí ekonomiku a budoucí zisky firem.

I nadále se v investičních kruzích objevují názory, že současný růst akciových trhů je nelogický, protože americká ekonomika se řítí do recese a to se musí zákonitě dotknout i zisků firem. Tento názor ale z mého pohledu vyplývá z nepochopení toho, jak funguje korelace mezi výnosy akcií a zisky firem. Ta bezesporu existuje, a to především v dlouhém horizontu. Nicméně akciové trhy reagují na pokles zisků s předstihem nikoliv až následně. Jejich současné ceny nemůže ovlivnit recese, se kterou již všichni počítají. Negativně by akciové trhy ovlivnila recese pouze v případě, že by byla mnohem vážnější a především delší, než se aktuálně očekává. Akcie už s recesí počítají. Co ale nevědí a co je extrémně zajímá je, kdy přijde její konec. A ten se začne blížit v okamžiku, kdy centrální banky otočí své kormidlo a začnou snižovat sazby a stimulovat tak ekonomiku k vyšším výkonům. Proto údaje o HDP nechávají investory víceméně chladnými, ale každý náznak blížícího se snížení sazeb přináší euforii. Pokud by však recese byla skutečně hluboká a doprovázel by jí výrazný nárůst nezaměstnanosti, pravděpodobně by se to dotklo negativně i akciových trhů.

Korelace mezi zisky firem a výnosy akcií tak i nadále platí i když je tam určitý časový nesoulad. Co ale platí stále méně, je negativní korelace mezi výnosy akcií a výnosy státních dluhopisů. Po dlouhém období klesajících sazeb, které přinášelo pozitivní výnosy akciovým i dluhopisovým investorům, nám přinesly prudce rostoucí sazby negativní výkonnost obou těchto aktiv. A stejně jako akciové trhy, tak i trhy dluhopisové nyní netrpělivě vyhlíží opětovný pokles sazeb. A i dluhopisové trhy reagují s předstihem. Tedy začnou svým investorům přinášet zajímavé zisky ještě předtím než skutečně začnou centrální banky se snižováním sazeb. A to opět ukázal listopadový vývoj, který byl velmi pozitivní i pro trhy dluhopisové. Můžeme si to opět ukázat na výnosu ETF na americké státní dluhopisy se splatností 20 a více let, který se, zdá se, odrazil ode dna, a po dlouhé době své investory potěšil.

Jestliže jsem v minulém videu říkala, že se v říjnu dotkl výnos amerického desetiletého státního dluhopisu 5 %, tak během listopadu poklesl na 4,46 %, což se velmi pozitivně projevilo na jeho ceně.

Podobnou situaci můžeme pozorovat i na českém kapitálovém trhu, který je (jak už jsem také říkala minule) mnohem více ovlivněn děním v USA než tím, co se děje u nás. Od naší centrální banky někteří investoři možná již očekávali, že se rozhoupe k prvnímu snížení. Ta ale zatím na svém zasedání z 2.11. i nadále ponechala sazby na současných 7 % a se snižováním čeká především na lednové úpravy ceníků. Obavy z lednového přecenění projevilo ve svých veřejných vystoupeních několik členů bankovní rady ČNB, což zřejmě příliš neprospělo inflačním očekáváním. Je možné, že tato vyjádření povzbudí firmy k dalšímu navyšování cen. Efekt podobných vyjádření lze však velmi obtížně měřit.

Na českém dluhopisovém trhu převážil spíše efekt toho, co se děje v USA. Ponechání sazeb ze strany ČNB navíc bylo spíše očekávané, a tak i českým státním dluhopisům se v listopadu dařilo. Například fond investující do českých státních dluhopisů s průměrnou splatností 6 let si za poslední měsíc připsal výnos 2,5 %.

Ponechání sazeb na 7 % mělo ale pozitivní vliv na českou korunu, která v průběhu listopadu znatelně posílila. Pomohlo k tomu ale opět i dění v USA, kdy obrat k optimismu většinou přeje i měnám rozvíjejících se trhů, mezi něž zahraniční investoři českou korunu stále řadí.

Když bych byla nucena se pokoušet o odhadování vývoje do konce roku, asi bych si tipla, že žádného významného zvratu se již nedočkáme. V průběhu prosince může ještě současnou náladu zvrátit zasedání americké centrální banky. Případné navýšení základní sazby by zřejmě mělo na trh negativní efekt. To by se mohlo stát v případě zhoršeného vývoje listopadové inflace. Tento údaj tak bude klíčový pro závěr roku. Pokud tady nedojde k negativnímu překvapení, bude rok 2023 pro investory rokem, na který budou rádi vzpomínat.