Co nám přinesl rok 2021

Světový akciový index si v roce 2021 připsal výnos přes 17 %, přičemž jednoznačně největší přínos měl americký akciový trh, který vyrostl dokonce o 28 %. Propadákem roku byly asijské akcie v čele s Čínou s 5 % ztrátou. Jejich podíl na světových akciových indexech je nicméně velmi malý a tak se i v globálním měřítku stal rok 2021 pro akcie veleúspěšným rokem. Extrémně úspěšný rok zažila i česká akciová burza, která se svými 38 % výrazně překonala i americké akcie.

Nezúčastněný člověk by při pohledu na graf asi ani nevěřil tomu, že šlo o rok, kdy svět i nadále ne moc úspěšně bojoval s pandemií a světové ekonomiky neustále balancující na hraně lockdownů zrovna nepředváděly oslnivé výsledky. I přesto si troufnu tvrdit, že vývoj akciových trhů v tomto roce zas až tak úplně od reality odtržený nebyl. Naopak bych řekla, že v uplynulém roce došlo k výraznému ozdravení akciového trhu.

Zdá se, že trhy začínají oddělovat zrno od plev

Vývoj akciových trhů v roce 2020 a na začátku roku 2021 silně připomínal technologickou bublinu v roce 1999. Prodávaly se sliby, nikoliv reálné výsledky a zisky. To ostatně deklaroval i vývoj indexu „non-profitable technology index“, který zveřejňuje investiční banka Goldman Sachs. Tento index obsahuje akcie firem, které se obchodují na burze, ale nedosahují zisků. Hodnota indexu na začátku roku 2021 byla přibližně 4 násobná oproti hodnotě na začátku roku 2020. Poté se ale situace začala obracet a firmy obsažené v tomto indexu jsou aktuálně největšími poraženými s poklesy -40 % až -90 % od svých maxim.

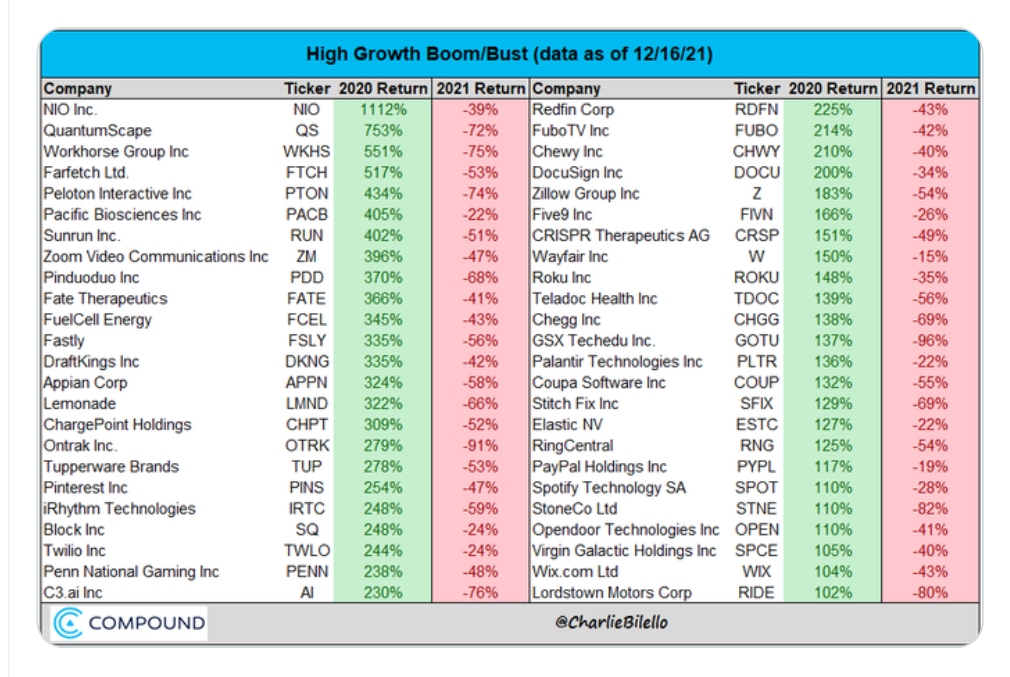

Rok 2021 by tak rok, kdy došlo k inverznímu vývoji u většiny firem, které v roce 2020 dosahovaly fenomenálního růstu. Možná by nicméně bylo fér podotknout, že velká část těchto firem je i po těchto propadech za poslední 2 roky v nadprůměrných ziscích. Jak ukazuje tabulka s Twitterového účtu Charlieho Bilella.

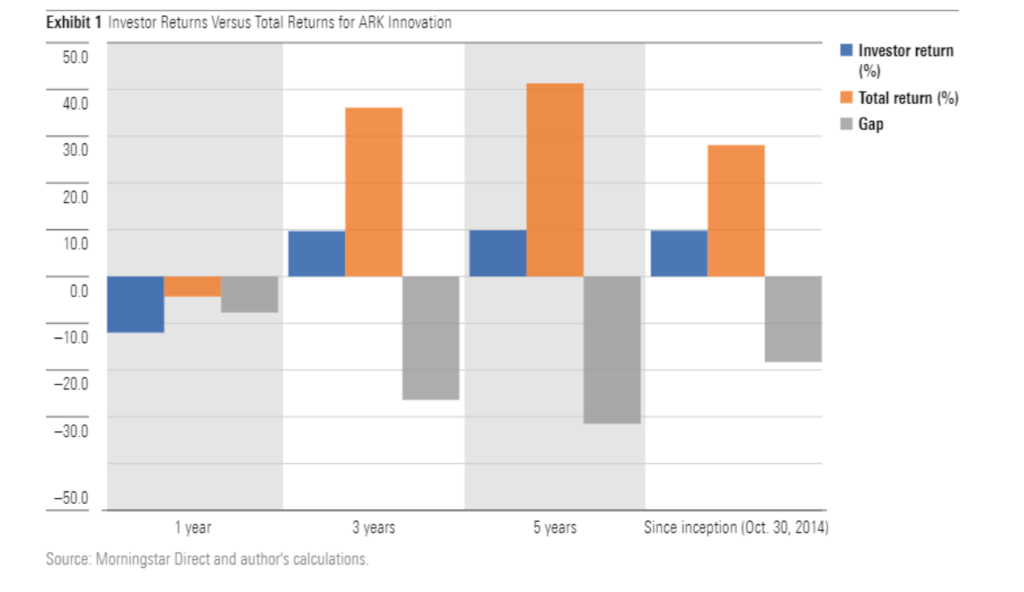

Takže na jednu stranu platí, že ti, co vsadili na tyto firmy hned při vypuknutí covidové krize, mohou být i nadále celkem spokojení. Těch je ale bohužel menšina, protože investoři se většinově opět chovali dle učebnic behaviorálních financí a nakupovali až na základě historické výkonnosti. Amy C. Arnot ze společnosti Morningstar to ukázala ve svém článku ARKK: An object lesson in how not to invest na případu známého fondu ARK Innovation, který i přes propady v letošním roce na víceletém horizontu stále akciové indexy překonává.

V grafu vidíte v šedých sloupcích rozdíl mezi výnosem samotného fondu a průměrným výnosem podílníků tohoto fondu. Na pětiletém horizontu přesahuje tento rozdíl 30 % ročně. Důvod je jednoduchý. Naprostá většina investorů do tohoto fondu vstoupila právě v době, kdy již měl za sebou pohádkové výnosy. Přeskakováním z produktu do produktu podle toho, který produkt je zrovna in, si investoři způsobují ty největší ztráty.

Zisky největších hráčů dohánějí ceny svých akcií

Přestože americký akciový index přinesl investorům v roce 2021 výnos přesahující 28%, základní oceňovací ukazatel forward P/E (cena akcie/očekávaný zisk firmy) se prakticky nezměnil a zůstává ve výši cca 22. To znamená, že firmy z indexu výrazně navyšovaly zisky. Ostatní světové trhy jsou na tom ohledně oceňovacích ukazatelů navíc mnohem lépe. Světový akciový index má hodnotu forward P/E na 18,1.

V čem vidím trochu problém vývoje posledních měsíců, a možná i let, je stále rostoucí význam světových mega firem v akciových indexech. Podíl 5 největších společností v americkém akciovém indexu (Apple, Microsoft, Amazon, Alphabet a Tesla) je nejvyšší od roku 1980 a dosahuje aktuálně 23 %. Investiční úspěchy pasivních investorů nakupujících produkty kopírující tento index bude tak výrazně závislý na tom, jak se bude dařit těmto pěti firmám. Zatím vypadá jejich pozice celkem neotřesitelně, ale jak to bude vypadat za 10 nebo 20 let? Odolají tyto firmy politickým tlakům na omezení jejich vlivu? To dneska samozřejmě nikdo neví. Pro zajímavost před dvaceti lety byly v tomto indexu největší tyto firmy:

General Electric

Microsoft

Exxon Mobile

CitiGroup

Wall Mart Stores

Fix income is trash

Rok 2021 potvrdil, že kdo chce ochránit své peníze, musí investovat a musí investovat do rizikovějších aktiv (akcie, nemovitosti….), které dokáží ochránit před inflací. Ta se stává hlavním problémem konzervativních investorů. Neochota světových centrálních bank ke zvyšování úrokových sazeb z obavy, aby neohrozily křehký ekonomický růst, tento problém ještě prohlubuje. Peníze na účtech, ve fondech peněžního trhu a ve státních dluhopisech rozvinutých zemí tak reálně za rok 2021 ztratili více než 5 %.

Čeští investoři měli proti-inflační dluhopisy a jeden z nejvýkonnějších akciových indexů

Kdo se letos držel doma a ignoroval všeobecně doporučované pravidlo regionální diverzifikace, bude letos určitě spokojený. Pokud tedy neinvestoval do dluhopisového fondu s průměrnou dobou do splatnosti nad 5 let. Ideální kombinace byl mix proti-inflačního státního spořicího dluhopisu (čistý výnos za rok 2021 5,3 %) a českého akciového indexu PX (výnos za rok 2021 38 %). Takové portfolio dokázalo porazit inflaci v jakémkoliv poměru.

Nutno ovšem podotknout, že co se týče českého akciového indexu, tak ten si tímto růstem víceméně pouze kompenzoval příšernou výkonnost posledních deseti let. Takže pokračování v této strategii investovat pouze doma rozhodně nedoporučuji.

Investorům do zahraničních cenných papírů se vyplatilo zajišťovat proti měnovému riziku. Koruna ke konci roku nakonec přeci jen zareagovala na růst úrokových sazeb a výrazně posílila. Navíc měnové zajištění díky pozitivnímu úrokovému zajištění místo nákladů dodává výnosy.

Co nás čeká v roce 2022

Inflace!

Inflace bude i v tomto roce hlavní nepřítel každého investora na světě. Odhady inflace na začátku roku se pohybují v rozmezí 8 % – 10 %. Navíc je důležité si uvědomit, že inflaci má každý z nás trochu jinou. Ten, kdo bydlí v Praze a velkou část jeho spotřebního koše tvoří služby, bude mít pravděpodobně inflaci ještě mnohem vyšší. V České republice budeme mít v tomto boji oproti eurovým a dolarovým investorům významnou výhodu. Tou výhodou jsou vyšší úrokové sazby. Na svém prosincovém zasedání ČNB opět překvapila trhy a zvedla základní sazbu o další procentní bod.

Vyšší sazby nám pomohou snižovat reálnou ztrátu konzervativních produktů. I tak ale platí, že v roce 2022 inflaci rozhodně neporazí:

a) spořicí účty

b) fondy peněžního trhu

c) konzervativní dluhopisové fondy

d) transformované penzijní fondy

Jako ideální nástroj pro krátkodobé a střednědobé cíle se ukázaly státní proti-inflační dluhopisy. Jenže je tady háček. Po skončení úpisu poslední emise těchto dluhopisů 23. prosince 2021 nezačalo Ministerstvo financí automaticky s novým úpisem. A o možném dalším úpisu zatím nemám žádné zprávy. Dle zatím neověřené informace chce ministerstvo nejdříve připravit strategii řízení státního dluhu pro rok 2022 a pak se teprve rozhodne, zda vydá další emisi pro občany a s jakými podmínkami. To je situace, které jsem se s nástupem nové vlády obávala. Z pohledu řádného hospodáře, kterým by Ministerstvo financí při nakládání s penězi daňových poplatníků mělo být, je to rozumný postup. Stát si totiž i nadále může půjčovat na trhu mnohem levněji než je aktuální inflace. Z pohledu investora by ale byla absence tohoto produktu pro konzervativní část portfolia velký problém.

Tak jako tak doporučuji udělat revizi vašich financí. Máte na spořicích účtech větší množství peněz a víte, že je nebudete v následujících pěti letech potřebovat? Nebo máte své úspory na důchod ještě v tranformovaném penzijním fondu? Pak rozhodně doporučuji začít přemýšlet, co s tím. I kdyby došlo příští rok k výrazné korekci na finančních trzích, z dlouhodobého pohledu se v kontextu aktuální inflace rozhodně vyplatí toto riziko podstoupit.

Rostoucí sazby všech úvěrů

Zvyšování sazeb ze strany ČNB je dobrou zprávou pro investory a střadatele, ale špatnou zprávou pro potenciální dlužníky. Především hypoteční úvěry výrazně zdražují a budou zdražovat. K určitému ochlazení pravděpodobně dojde tedy i na trhu nemovitostí, ale je spíše nepravděpodobné, že by ceny nemovitostí poklesly natolik, že by to vykompenzovalo růst úroků.

Pokud se vám blíží refixace vašeho úvěru, začněte se na to připravovat už teď. Spočítejte si, o kolik vám může vzrůst splátka při úroku 5 %. Bude to znamenat výrazný problém pro vaše cash-flow? Jak s tím můžete naložit. Máte dostatečné rezervy nebo byste museli řešit jiné bydlení apod.? Vše má řešení, ale je třeba začít to řešit s předstihem.

Pokud si chcete pořídit vlastní bydlení nebo investiční nemovitost, udělejte si důkladnou analýzu a pokud to vaše finance utáhnout bez problémů a budete kupovat za férovou cenu, klidně do toho běžte. Začínat v horších podmínkách a zvládnout to, je podle mě lepší varianta, než si brát hypotéku s úrokem 2 %, která vyjde tak tak a pak se bát o střechu nad hlavou, když úroky vzrostou. Hypotéka je produkt na 20, 30 let a za tu dobu se podmínky na trzích změní ještě mnohokrát. Důležitější než aktuální podmínky je analýza a dobrý finanční plán, se kterým vás změny na trzích nepřekvapí.

Akciové trhy půjdou nahoru nebo půjdou dolů

To je asi tak jediná seriozní předpověď, kterou vám můžu dát. I když ekonomové a renomovaní analytici nevěští při svých odhadech z křišťálové koule a mají seriózní výzkumy a modely, v krátkodobém horizontu hraje roli především sentiment. A ten se může změnit ze dne na den na základě jakékoliv náhodné události, o které dnes ještě nevíme. Chování finančních trhů v horizontu jednoho roku se více blíží ruletě než fundamentům.

Když v ruletě padne 10x červená, začne při každém dalším hodu více a více lidí odhadovat, že padne černá, ale šance, že padne černá je vždy stejná 50:50. Ta černá může padnout třeba až po dvaceti hodech. A ti, co sázeli na černou tak už třeba nebudou mít co sázet, i když nakonec budou mít pravdu, že ta černá jednou padne.

Na akciových trzích je to v krátkém horizontu stejné. K výrazným propadům přes 20 % určitě dříve nebo později dojde. Ale jestli to bude už v roce 2022 nebo tento rok opět přinese skoro 20% výnos, to nikdo neví, ale určitě jsou takoví, kteří to tipnou správně.

Já se smířím s tím, že to správně netipnu, protože nejsem sázkař a zajímá mě především dlouhý horizont.

To ale neznamená, že byste se na rok 2022 a možné propady akciových trhů neměli připravit. Tou přípravou ale rozhodně nemyslím, že byste měli sedět na hotovosti a čekat, až to přijde…..to by vám to ta inflace mohla pěkně požrat a až to přijde, už nebudete mít nic. Přípravou myslím přípravu investiční strategie. Její součástí by měla být kontrola toho, jestli v akciových nástrojích nemáte peníze, které budete v následujících 3-5 letech potřebovat, třeba na výplatu renty nebo na vzdělání vašich dětí. Také si zkuste představit, jak bude vypadat váš výpis až trhy propadnou, o kolik peněz virtuálně budete mít méně. Zvládnete to pomyšlení? Pak je vše ok. Pokud ne, je potřeba vaši aktuální strategii přehodnotit.

No a pokud teď na té hotovosti sedíte a říkáte si: „Já mám vždy takovou smůlu, že ty trhy se určitě propadnou hned, jak zainvestuji“. Tak nepřemýšlejte a rozdělte si tu částku na 6 – 12 dílů, nastavte si trvalý příkaz na 6 – 12 měsíců a nechte to běžet:-)

Když budete mít dobrý finanční plán a dobrou strategii a budete na možné události psychicky připraveni, může i vám být jedno, co se na trzích v tomto roce bude dít.

Na závěr mám pro vás dva zaručené tipy, do čeho se vyplatí investovat v roce 2022 i kdykoliv jindy. Jde o bezpečné investice, které se vždy vyplatí. A to investice do zdraví a do vzdělání.