Už v posledních dvou měsících předchozího roku začínala být znát na trzích nervozita plynoucí ze zvyšující se inflace po celém rozvinutém světě. Nicméně každý náznak možné paniky byl prakticky okamžitě smazán a trhy tak postupně překonávaly nová maxima.

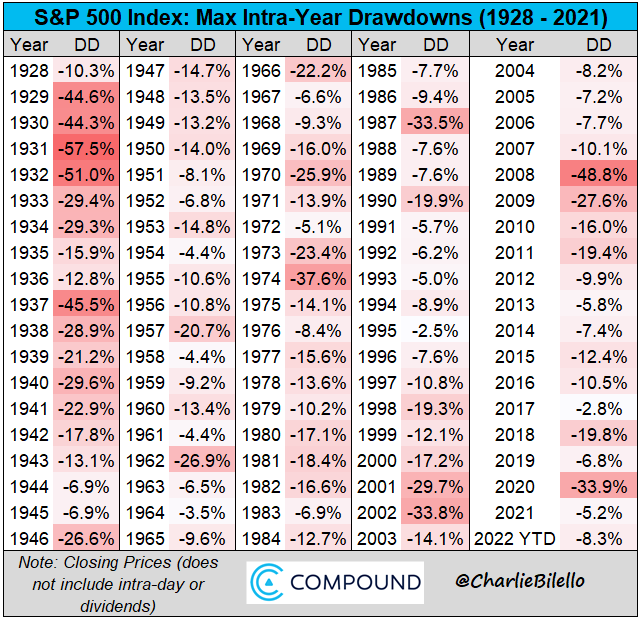

V lednu se však situace změnila a lednová inflace v USA ve výši 7 % ukázala, že se sama od sebe k návratu k původním hodnotám příliš nepohrne. Akciové trhy se tak začaly obávat, že kroky americké centrální banky budou radikálnější než bylo dosud šéfem FEDu avizováno. Celá situace se tak zdramatizovala před zasedáním americké centrální banky ve středu 26.1.. Světový akciový index se tak přiblížil k hranici korekce (pokles o 10 %). Americký index SP500 tuto hranici překročil a americký technologický index dokonce atakoval hranici medvědího trhu (-20 % od maxima). Takový pokles jsme sice v loňském roce vůbec nezažili, ale je třeba říct že poklesy o více než 10 % jsou na trzích zcela běžnou záležitostí a za posledních 100 let k nim nedošlo pouze v 35 případech.

Pozn: v tabulce vidíte, jaký byl maximální pokles indexu během roku v každém jednotlivém roce od r. 2029

Výsledkem zasedání amerického FEDu bylo prozatím ponechání sazeb na aktuální úrovni, ukončení nákupu aktiv ke konci března a oznámení plánovaného prvního zvýšení také v březnu. Podobný postup víceméně trhy očekávaly. Tisková konference šéfa FEDu nicméně nepřinesla trhům kýžené uklidnění, na druhou stranu ale nedala podnět k dalším panickým výprodejům. Myslím si, že přesně toho chtěl šéf americké centrální banky dosáhnout. Aktuální korekce do deseti procent trhům nijak zvlášť neuškodí a stabilita finančních trhů je prozatím zachována. Úloha Jeremyho Powella je v tuto chvíli opravdu nezáviděníhodná. Musí balancovat mezi únosnou mírou inflace a obavou z finanční krize. A roli hraje každé slovo, gesto i výraz tváře. Podle mě se mu to zatím daří více než dobře. Vzhledem k tomu, že před pár měsíci ještě o nějakém zvedání sazeb v roce 2022 nebyla vůbec řeč, je pokles „pouze“ o deset procent celkem úspěchem.

Pro mě bylo především během třetího lednového týdne sledování finančních trhů zajímavější než sledování detektivky. Obzvláště vývoj v pondělí 24. ledna, kdy evropské akciové trhy navíc dostaly ránu v podobě hrozící války na Ukrajině, byl jednodenní vývoj trhů jeden z nejzajímavějších, jaké jsem v poslední době zažila. Málokdy se totiž stává, že z výrazných ztrát ve výši 2 % se během dne americké akciové trhy ještě vzpamatují a zakončí den s výrazným nárůstem ve výši 1,5 %. Podobný obrat jsme mohli sledovat i v pátek 28. ledna. Jeden z aktivních investorů, kterého sleduji na Twitteru, kde si říká @kweenolog, komentoval situaci traderů v těchto dnech takto (cituji):

Daytrading těchto dnů.

9:10 Kupuji.

9:15 Dopr….., proč jsem to kupoval?

9:20 Ufff, ještě, že jsem to koupil.

9:25 WTF.

Každopádně to vypadá, že dny, kdy akciové trhy reagovaly pouze na pozitivní zprávy a ty negativní ignorovaly, jsou pryč. Nervozita na trzích roste a pánem světa bude inflace, která bude rozhodovat o tom, jestli úrokové sazby budou muset růst rychleji, než s čím aktuálně trh počítá. Více než kdy jindy bude pro vývoj investičního portfolia důležitá diverzifikace. V současné době totiž nejvíce dostávají na frak technologické akcie. Výrazné poklesy se nevyhnuly ani velkým technologickým gigantům, ale ještě mnohem více jsou postiženy menší společnosti, které profitovaly především z lock-downů a kterým se ještě nepodařilo získat na trhu stabilní pozici. Pro ty je růst úrokových sazeb a s tím spojené ztížené podmínky financování smrtící. A tak zatímco americký technologický index NASDAQ Composite index ztrácí od začátku roku přibližně 15%, tak 42 % akcií v tomto indexu pokleslo dokonce o více než 50 %. (více v článku Korekce cen akcií a následný vývoj na webu www.finlord.cz)

Jaká by tedy měla být strategie na následující měsíce?

Vyprodat akcie a čekat, až se vše přežene se většinou nevyplácí. Alespoň to říkají statistiky. Po desetiprocentním poklesu se častěji trhy vracejí na své původní hodnoty než klesají dále. Ale i s dalším poklesem je třeba počítat. Základem je nemít v akciích žádné finance, které budete v následujících pěti letech potřebovat. To by mělo platit za všech okolností. Dále bude ještě víc než jindy důležitá diverzifikace. Zatímco v lednu nejvíce padaly malé technologické firmy, velkých hodnotových firem se korekce příliš nedotkla. A regionálně nebyl leden úplně příznivý právě pro loňské šampiony – americké akcie. Pokud tedy sázíte vše na americké technologické akcie, je možné, že letos zažijete ještě krušné chvíle.

Naopak co se týče možného využití poklesů pro levné nákupy, já se snažím držet následující strategii:

- Pokles o 10 % – zachovám klid a pokračuji v nastavené strategii a pravidelných investicích

- Pokles o 20 % – investuji polovinu volné hotovosti, zdvojnásobím pravidelnou investici při postupném zainvestovávání nebo provedu jednorázovou realokaci z méně volatilních nástrojů

- Pokles o 40 % – investuji zbytek volné hotovosti nebo provedu opět jednorázovou realokaci

Můžete mít úplně jiná pravidla, ale je dobré je mít napsaná a dodržovat je. V nervózních časech mají všichni investoři tendenci podléhat emocím a dělat unáhlené akce. Je potřeba si uvědomit, že po jakémkoliv poklesu může přijít rychlý návrat k původním hodnotám stejně tak jako další pokles. Počítejte vždy s oběma variantami.

Co čekat u nás?

V České republice se netrpělivě čeká na další zasedání ČNB, které bude už ve čtvrtek 3.2. 2022. Podle vyjádření centrálních bankéřů by mělo jít o poslední zasedání, kdy dojde k výraznému navýšení základních sazeb. Aktuálně tedy analytici očekávají další nárůst o 0,75 %. Takové navýšení je nyní již započítáno do cen dluhopisů, úroků na spořících účtech a kurzu koruny vůči dalším měnám. Pokud bude chtít ČNB dosáhnout výrazné reakce trhů, bude muset trh opět překvapit. Vyšším navýšením, pokud převládnou obavy z inflace či menším navýšením, pokud převládnou obavy z ekonomické recese. Osobně bych očekávala spíš navýšení v souladu s očekáváním či ještě vyšší. Celkově by se dle náznaků bankéřů neměla letos již základní sazba dostat přes 5 %. Dokonce je možné, že už letos se dočkáme i snížení.

A jak to tedy bude vypadat s tržními sazbami?

Je možné, že úroky na spořicích účtech ještě mírně porostou, ale výrazné navyšování už nečekám. Určitě ještě porostou sazby na hypotečních úvěrech. Tam se pravděpodobně přes 5 % dostaneme.

Očekávám také lepší období pro dluhopisové fondy. U nich už se začíná výrazně navyšovat šance, že ke konci roku inflaci porazí. Ostatně to se může podařit i spořicím účtům a termínovaným vkladům. To ale pouze v případě, že inflace poslechne modlitby centrálních bankéřů a klesne do konce roku alespoň ke 3 %.