Máme za sebou první poločas roku 2023 a proto se pojďme spolu podívat, jak se od začátku roku finančním trhům dařilo a jestli jejich vývoj odpovídá očekávání.

Pojďme si tedy nejdříve zopakovat, co očekávali analytici a investoři od letošního roku:

- Akciové trhy budou klesat nebo stagnovat (index S&P 500 pravděpodobně nepřekročí na konci roku hodnotu 4 000 bodů).

- V rámci akciových trhů se bude nejlépe dařit stabilnějším společnostem a dividendovým firmám. Naopak růstovým společnostem a především technologickým titulům bychom se měli vyhnout.

- Regionálně na tom budou nejlépe rozvíjející se trhy.

- Úrokové sazby dosáhnou vrcholu a od druhé poloviny roku začnou klesat, což přinese výrazné zisky dluhopisům.

A realita?

Realitou je, že americký akciový index měl k 15.6. za sebou 11. nejlepší první půlrok od r. 1928 a nejlepší od r. 1997.

Oproti všem původním předpokladům se americkému trhu opět dařilo lépe než světovým indexům. Opět ho táhly nahoru především již zatracované technologické firmy. Rozvíjející se trhy naopak ve srovnání s optimismem z počátku roku stále zaostávají.

Dluhopisy naopak ještě svůj potenciál příliš neukázaly. Inflace sice ve většině regionů výrazně klesá, ale inflační tlaky jsou stále zřetelné. Centrální banky jsou tedy velmi opatrné a spíše ještě preferují mírné zvyšování sazeb či jejich stabilitu. Mají totiž obavu především z napjatého trhu práce. Nezaměstnanost je totiž i přes ekonomickou stagnaci stále velmi nízká a tak mají zaměstnanci velkou sílu při vyjednávání vyšších mezd, které by mohly inflaci znovu nastartovat směrem vzhůru. K očekávanému snižování sazeb tak během letošního roku pravděpodobně ještě nedoje ani v USA, ani v Eurozóně a ani v ČR. Dluhopisy tak zatím přinášejí, opět oproti očekávání, menší výnosy než akcie. Nejlepší strategií pro dluhopisovou část portfolia jsou tedy dluhopisy s velmi krátkou dobou do splatnosti, které přinášejí nejvyšší výnosy. Dluhopisy s delší dobou do splatnosti mají výnosy nižší, jejich síla se ale ukáže v okamžiku, kdy začnou úrokové sazby klesat. To se ale zatím neděje.

Co vyplývá z letošního dosavadního vývoje?

Především to, že se opět ukázalo, že upravovat své portfolio na základě předpovědi analytiků není dobrý nápad. Ani já bych si třeba na technologické akcie na začátku roku rozhodně nevsadila, kdybych chtěla sázet. Ale naštěstí nesázím, investuji dlouhodobě, mám ve svém portfoliu všechny typy akcií, tedy i ty technologické a tak mi nikde neujíždí vlak.

Ono totiž k dosažení výnosu na úrovni indexů nestačí být průměrným investorem. Realitou je, že dosažení stejného výnosu, jako má akciový či dluhopisový index, je fantastický výsledek. Obzvláště v dlouhém horizontu. Pokud požadujete po sobě nebo po svých poradcích či správcích aktiv lepší výsledky, musíte se připravit na riziko, že o své peníze, nebo jejich část, dříve či později přijdete.

Úplně největší chybou je podle mě na základě očekávání vývoje trhu radikálně měnit celou svou strategii. Mnoho investorů například drží již od začátku roku velké množství hotovosti a čeká na avizované propady. A nemá žádnou strategii pro případ, kdy k očekávaným propadům nedojde. Nyní se tak dostávají do velmi nekomfortní psychologické situace. Pokud budou stále držet hotovost, hrozí jim, že přijdou o další výnosy. Pokud teď zainvestují na cenách 20 % nad minimálními hodnotami, hrozí jim, že trhy výrazně zkorigují předchozí růst. Jak danou situaci tedy teď řešit?

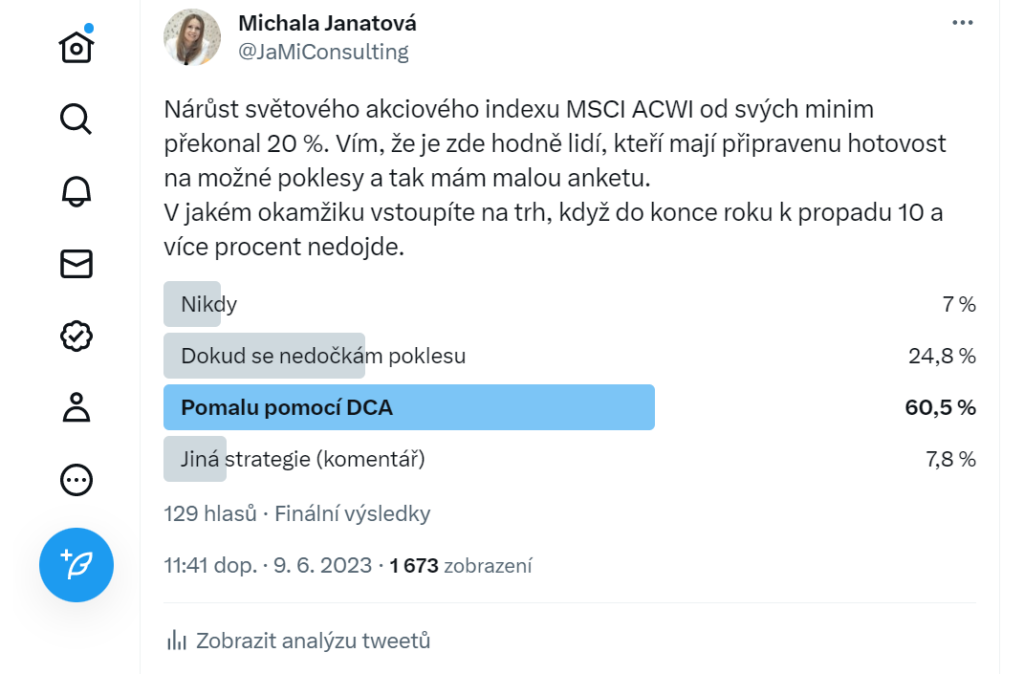

Na Twitteru jsem si udělala k tomuto tématu anketu, ve které hlasovalo 129 lidí, kteří aktuálně drží hotovost a čekají na poklesy.

Většina hlasujících je připravena nahromaděnou hotovost pomalu začít investovat pomocí pravidelných investic, pokud k propadům nedojde do konce roku. To mi připadá jako jediná, celkem rozumná cesta, jak se z této situace bez velkého náporu na nervy dostat. Nicméně není nic lepšího než se do takové situace vůbec nedostat a investovat každou volnou hotovost, jakmile jí máte k dispozici. Pokud je to pro Vás příliš nudné, je ještě možné na základě Vašeho očekávání vývoje trhu mírně rebalancovat mezi jednotlivými kategoriemi investičních nástrojů. Myslím tím odchýlit se od své dlouhodobé strategie o +- 5 %, tedy například snížit akciovou složku z 60 % na 55 %, pokud mám negativní výhled na akcie. I v tomto případě je velmi těžké porážet trh, ale je to rozhodně lepší cesta než jít ode zdi ke zdi metodou all in akcie nebo all in hotovost. Snaha o časování trhu vede k alarmujícím rozdílům mezi výkonností finančních trhů a výkonností jednotlivých investorů.

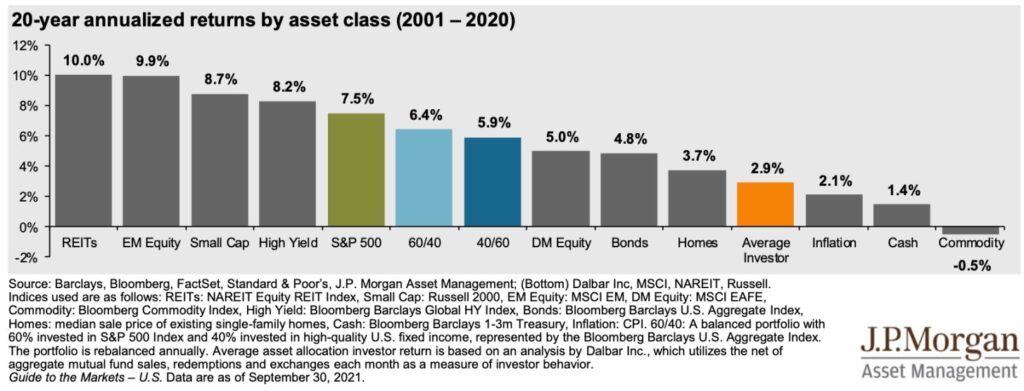

J.P. Morgan každoročně zveřejňuje studii, která je založena na datech společnosti Dalbar. Tato studie srovnává výkonnost jednotlivých tříd aktiv a jejich kombinací s výnosem průměrného investora. Konkrétní čísla se rok od roku mění, ale průměrný investor vždy na celé čáře prohrává. A snaha o časování trhu je tím hlavním důvodem.

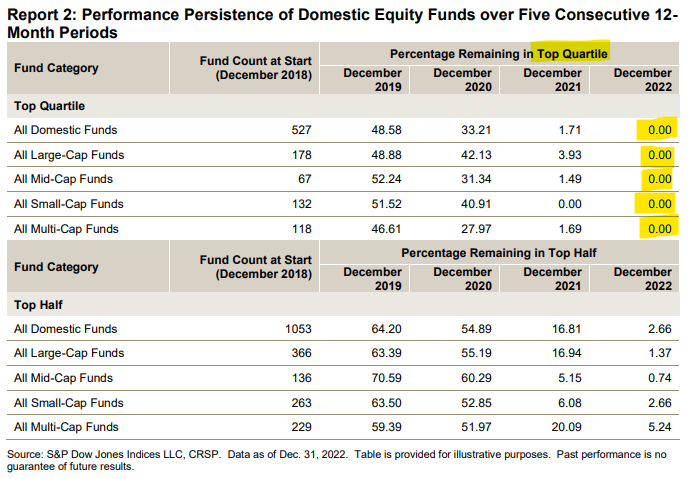

A mám pro Vás ještě jednu tabulku, která názorně ukazuje další důvod, proč investoři nedokáží držet krok s výnosy trhů.

Tuto tabulku jsem našla na twitterovém účtu Petra Mallouka, majitele známé americké poradenské firmy Creative Planning a autora skvělé knihy „5 mistakes every investor makes and how to avoid them“.

Z tabulky vyplývá, že ani jeden z amerických fondů, které patřily mezi 25 % nejlépe výkonných fondů, se neudržel v tomto top kvartilu po dobu delší než 3 roky. Z toho vyplývá, že pokud si chcete do svého portfolia koupit fond, který měl v poslední době výrazně lepší výkonnost než ostatní srovnatelné fondy, můžete čekat že v dalším období bude jeho výkonnost výrazně horší. Výkonnost většiny fondů tak v dlouhém horizontu osciluje kolem průměru.

Jenže velká část investorů přeskakuje z jednoho produktu do druhého právě podle historické výkonnosti, což ve skutečnosti způsobuje, že přeskakuje z fondů s vyšším budoucím potenciálem do fondů s nižším budoucím potenciálem. A máme tu další dílek do skládačky špatné výkonnosti průměrného investora.

Třetím důvodem, o kterém se aktuálně mluví mnohem častěji než o předchozích dvou, jsou vysoké poplatky uvnitř některých produktů. Nicméně dopady časování trhu či přeskakování z jednoho produktu do druhého dle historické výkonnosti, které navíc generuje nemalé transakční náklady, považuji já osobně za mnohem závažnější.

V poslední době se totiž velmi často setkávám na internetu s názory, že podílové fondy jsou předražený paskvil, ve kterém vás investiční společnost kvůli obrovským poplatkům okrádá o velkou část vaší budoucí renty a jako jediné možné řešení se předkládá nákup indexových ETF, což všechno vyřeší. Je na tom částečně trocha pravdy, ale jako vždy nic není černobílé a ani nízkonákladový fond vás před vašimi investičními chybami neochrání. A obzvlášť bych chtěla varovat před přechodem z fondu zaměřeného na sektor/region/téma, kterému se v posledních letech nedařilo do ETF zaměřeného na sektor/region/téma, které bylo v posledních letech tahounem. Před jakoukoliv změnou strategie či reinvesticí do jiného produktu je třeba udělat detailní analýzu a historická výkonnost či aktuální názor analytiků by neměli být hlavním a už vůbec ne jediným důvodem změny.

Pokud stojíte před zásadním finančním rozhodnutím a nejste si jisti, zda je zvažované řešení správné, můžete využít nezávaznou on-line konzultaci se mnou a získat tak názor nezávislého odborníka.

CHCI SI DOMLUVIT ON_LINE KONZULTACI