Září opět naplnilo svou špatnou pověst historicky nejhoršího měsíce v roce pro akciové trhy. Přesně před rokem dosáhly akciové trhy svého dna a ani na letošní září asi nebudou investoři příliš rádi vzpomínat. Od loňských minim jsme zatím pořád ještě dost daleko, ale i tak letošní září ukrojilo poměrně velkou část dosavadních letošních zisků. Výnos světového akciového indexu od začátku roku tak poklesl pod 10 % (ke konci července byl jeho výnos přes 17 %).

Nedařilo se ani dluhopisovým trhům. V září oproti předpokladům většiny analytiků opět rostly výnosy dluhopisů, především tedy výnosy dluhopisů s dlouhou dobou do splatnosti a to srazilo cenu těchto dluhopisů a také cenu fondů do těchto dluhopisů investujících. Například ETF investující do amerických státních dluhopisů se splatností 20 a více let pokleslo za uplynulý měsíc o 4,66 % a na rozdíl od akcií propadlo i pod své minimální hodnoty. Na pětiletém horizontu je tak toto aktivum ve ztrátě 23,79 %, přičemž od svých maximálních hodnot, které byly dosaženy v dubnu roku 2020, pokleslo toto ETF o neuvěřitelných 47 %. To jsou ztráty, na které jsme se učili být připraveni při těch největších krizích u akciových trhů, nikoliv u „bezrizikových“ státních dluhopisů.

Co bylo tentokrát rozbuškou pro poklesy akciových trhů a hledání nového dna u trhů dluhopisových? Zcela nepřekvapivě to bylo opět zasedání americké centrální banky. Ta sice dodržela své předchozí vyjádření a tentokrát již znovu nezvýšila základní úrokovou sazbu, ale doprovodný komentář šéfa Fedu vůbec nebyl pro trhy optimistický. Ty totiž již vůbec nepočítaly s možným dalším navýšením v budoucnu a naopak vyhlížely pokles již v letošním roce. A když tak v komentáři zaznělo, že centrální bankéři ještě uvažují o možném navýšení v listopadu a naopak pokles sazeb predikují až na druhou polovinu příštího roku, není divu, že to poměrně rychle zchladilo prázdninovou optimistickou náladu.

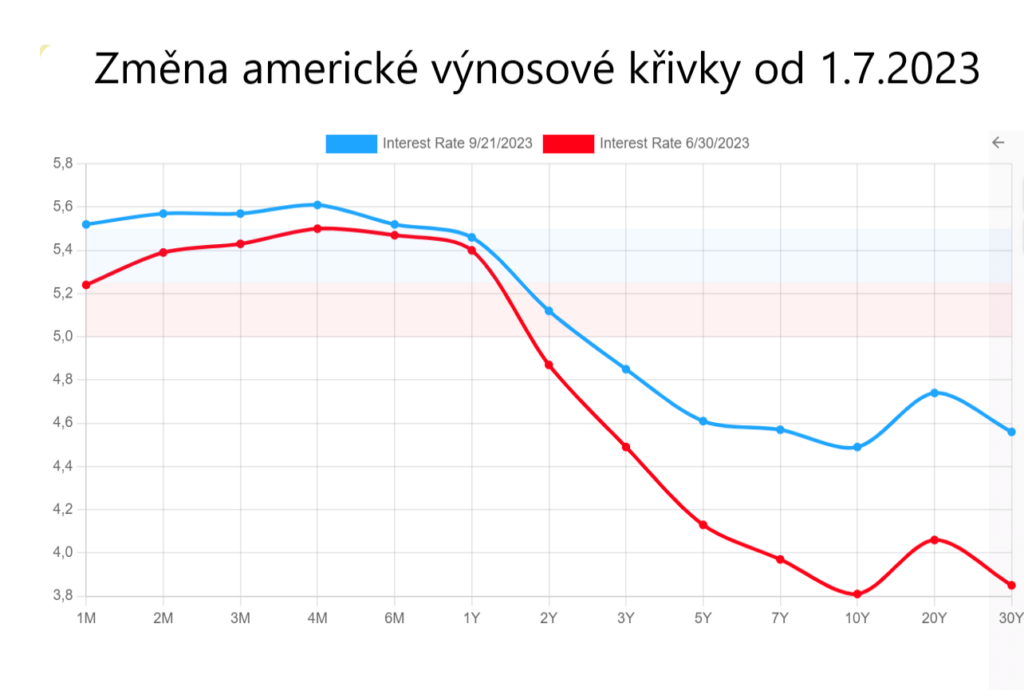

Pokud si vzpomenete na můj komentář z předchozího měsíce, kde jsem se trochu více věnovala výnosové křivce, tak v září jednoznačně docházelo k druhé variantě možného napřimování výnosové křivky, tedy napřimování na vyšších hodnotách. (Na mé video o výnosové křivce se můžete podívat zde).

Na druhou stranu se ale na zářijový vývoj můžeme dívat i pozitivně. Navýšení úroků středně a dlouhodobých dluhopisů nám zvyšuje jejich výnos do budoucna. Pokud je tedy ještě ve svých portfoliích nemáte a chystáte se je nakupovat, tak teď je příležitost ještě lepší než před třemi měsíci. Druhá pozitivní zpráva je, že podle ekonomů je aktuální očekávání akciových i dluhopisových trhů víceméně v souladu s rétorikou centrální banky. Tedy alespoň v USA. To znamená, že další zasedání centrální banky by již nemuselo přinášet pro trh negativní zprávy a naopak by spíše mohlo pozitivně překvapit. Vše však bude záležet na dalším vývoji inflace a výhledu růstu či poklesu HDP. Pro inflaci je teď celosvětově hlavním rizikovým faktorem rostoucí cena ropy a v mnoha zemích včetně USA i ČR je stále problematický nedostatek pracovních sil.

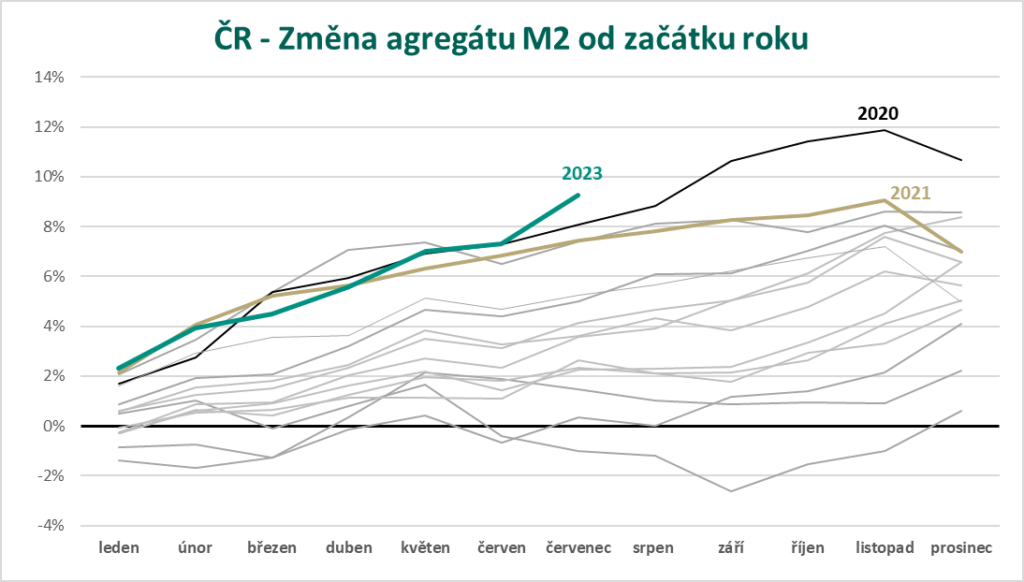

ČR je téměř jedinou zemí s rostoucí peněžní zásobou

Vývoje inflace v USA i v Eurozóně se aktuálně ale bojím mnohem méně než vývoje inflace v České republice. ČNB i mnoho ekonomů sice svorně očekávají návrat inflace do normálních hodnot (max 3 %) již na začátku roku 2024, je zde ale velké riziko, že buď k tomu vůbec nedojde, protože lednové přecenění bude vyšší než se očekává a nebo ke snížení inflace dojde, ale po krátké době opět začne narůstat k vyšším hodnotám. Kromě rizik, které jsem už zmiňovala a které se týkají celého světa, má totiž Česká republika ještě jeden významný problém. A tím je stále rostoucí tisk peněz.

Zatímco většina rozvinutých zemí snižuje svojí peněžní zásobu, v České republice je to naopak. Peněžní zásoba měřená agregátem M2 (hotovost, běžné, spořící účty + termínované vklady se splatností do 2 let) nebývale roste. Upozornil na to především hlavní ekonom J&T Banky, Petr Sklenář. Meziroční růst peněžní zásoby činil v červenci 9 % (pro srovnání v USA poklesla hodnota tohoto ukazatele za stejné období o 3,69 %).

Zdroj: Twitterový účet Petra Sklenáře

Důvodem pro zvyšování peněžní zásoby je podle Sklenáře uvolněná fiskální politika (tedy nárůst schodku státního rozpočtu). Stát totiž tento deficit financuje tak, že vydává nové dluhopisy a tím se dostává do ekonomiky velké množství nových peněz. I přes nebývalý nárůst úrokových sazeb stále roste celkový objem úvěrů firem i domácností. Vysoké sazby pouze utlumily tempo tohoto růstu, ale rozhodně nárůst nezastavily. Petr Sklenář se tak přidává k dalším ekonomům, kteří varují, že aktuální politika ČNB není dostatečně přísná. Více si můžete přečíst v článku „V oběhu je příliš mnoho peněz, varuje ekonom“.

Další problém, který může zkomplikovat návrat k „normální“ inflaci, je vývoj kurzu koruny vůči dalším světovým měnám. Po prudkém posílení české koruny na začátku letošního roku, které vyvrcholilo v průběhu dubna, došlo v následujících měsících ke stejně prudkému oslabení.

Důvodem je především situace, kdy úrokové sazby v EUR a USD stále ještě rostou a přibližují se tak našim úrokům stále více. Jak už jsem zmiňovala výše, v USA ani v Eurozóně zvyšování sazeb stále ještě nemusí být u konce a navíc poklesy se pak očekávají mnohem dříve u nás než v dalších zemích. Díky tomu lze očekávat že tzv. pozitivní úrokový diferenciál (vyšší sazby u nás než v ostatních zemích), bude brzy minulostí a česká koruna pro zahraniční investory přestane být tak atraktivní. Do toho ještě ČNB oznámila ukončení intervencí ve prospěch CZK (je tím myšlen nákup CZK za devizové rezervy, což zvedá poptávku po CZK a ta tak posiluje).

To je pozitivní zpráva pro investory, kteří mají zainvestováno do nástrojů v cizích měnách a kterým posilování koruny bralo od začátku velkou část zisků z akciových trhů. Na druhou stranu slabší kurz koruny zdražuje dovoz a to opět negativně působí proti snahám o zkrocení inflace.

Já bych si tedy na to, že s koncem roku 2023 dojde i k ukončení problému jménem inflace, rozhodně nevsadila. Přetlačit všechny tyto proinflační tlaky by nejspíš mohla jedině výraznější recese spojená s nárůstem nezaměstnanosti.

Pokud by došlo k situaci (neříkám, že se tak stane), že česká inflace bude po delší dobu výrazně vyšší než inflace v hlavních světových ekonomikách, mohlo by dojít k výraznějšímu oslabování CZK. Ztrátu z inflace tak může částečně kompenzovat portfolio investované mimo ČR a nezajištěné do CZK. I proto doporučuji alespoň část portfolia investovat do investičních nástrojů v hlavních světových měnách. Opatrná bych byla i v úvahách, zda odprodat či neodprodat proti-inflační státní spořicí dluhopisy, pokud je máte nakoupené. Podle očekávání ČNB i některých ekonomů by v současnosti například termínovaný vklad měl nabídnout lepší výnosy než tyto dluhopisy. Na druhou stranu jsou zde rizika déletrvající inflace, která jsem zde popsala. Pokud tedy netvoří tyto dluhopisy celé Vaše portfolio, ale pouze jeho část, s prodejem bych úplně nepospíchala. Své místo v portfoliu mají a reálnou hodnotu Vašich peněz zachovají, ať je inflace jakákoliv.