ČNB proti inflaci. Jde o nerovný souboj?

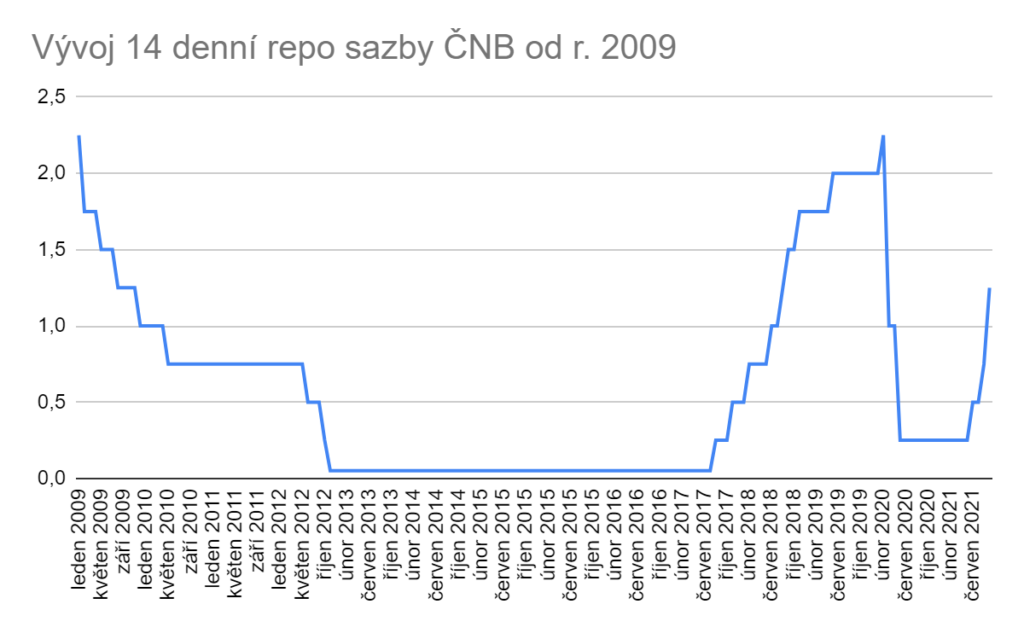

Jak už jsem psala minulý měsíc, Česká národní banka bere vážně svůj hlavní cíl udržovat měnovou stabilitu. Už během léta avizovala další zvýšení základní úrokové sazby s cílem dostat inflaci pod kontrolu. Odhodlání radních k utahování šroubů akcelerovalo zveřejnění sprnových čísel o inflaci. Ta totiž v meziročním srovnání stoupla na 4,1 %. A když se blíže kouknete na data, které statistici zveřejenili, zdaleka nejde pouze o nabídkovou inflaci způsobenou coronavirovým šokem. Ve spotřebním koši prakticky není jediná položka, jejíž cena by nevzrostla. A bude hůř. Zvýšené ceny energií se do spotřebního koše naplno promítnou až v následujících měsících. Už během září tak někteří členové bankovní rady avizovali, že budou hlasovat na svém zasedání na konci září o zvýšení sazeb o 50 bps a do konce roku vidí sazby celkem o procento výše.

Už jsem měla předem napsaný text, že tato očekávání se naplnila, ale ČNB nakonec překvapivě zvolila ještě důraznější posotup a zvýšila sazby rovnou o 0,75%. Ukázala tak, že to s bojem proti inflaci skutečně myslí vážně. Tak vysoké jednorázové navýšení jsme v ČR nezažili od r. 1997. Aktuální základní repo sazba je tak na 1,5 % a do konce roku bude asi ještě stoupat. Je tak možné, že se během příštího roku se dočkáme nejvyšších sazeb od r. 2009.

Je to špatná zpráva nebo to investorům přináší něco pozitivního? Špatná zpráva je, že přes veškerou snahu se zřejmě ČNB nepodaří srazit inflaci okamžitě. Odborníci říkají, že současná opatření se začnou v ekonomice projevovat přibližně za rok. Do té doby se zřejmě musíme připravit na období inflace mnohem vyšší než si mnozí z nás pamatují. A o to větší tlak na nás bude, abysme alespoň zachovali reálnou hodnotu svých úspor. Vyšší úrokvé sazby nám s tím ale mohou pomoct. Ale pojďme to vzít popořádku.

Sazby hypotéčních úvěrů porostou

Pokud plánujete hypotéku nebo se Vám blíží doba fixace, brzy se připravte na sazby přesahující 3 %. Stále to může být méně než je aktuální inflace, ale z dlouhodobého hlediska to úvěry prodraží. Pokud Vám končí fixace příští rok, doporučuji začít vyjednávat s bankou o sazbě už teď. Dražší úvěry můžou omezit poptávku po nemovitostech, ale vysoká inflace jí i nadále může podporovat. Dopad zvyšování sazeb na ceny nemovitostí v příštím roce si tak netroufnu odhadnout.

Porostou sazby na spořicích účtech

Ale velmi pozvolna a opatrně. Banky v tomto případě zdaleka nebudou jednat tak rychle jako v případě sazeb hypotéčních úvěrů a budou chtít situaci využít pro zvýšení úrokového spreadu, který nulové sazby stlačily na minimum.

Výnosy CZK dluhopisů už rostou

Kdo si v tomto roce koupil proti-inflační dluhopis, tak to vyhrál. Upřímně se modlím za to, aby bezkonkurenční nabídka ministerstva financí pokračovala i v případě, že ministerstvo bude mít nového vládce. Tržní cena proti-inflačních dluhopisů všude po světě roste a pokud byste si je koupili teď, budou tak drahé, že jejich výnos inflaci pravděpodobně nepokryje. To se ale netýká právě českých proti-inflačních dluhopisů pro občany. Tam cena zůstává vždy stejná. Dobře na tom budou také dluhopisy s tzv. variabilním výnosem, tedy výnosem navázaným na některou z tržních úrokových sazeb. Jejich výnos poroste s růstem sazeb a jejich cena nebude příliš klesat. Nejhůře na tom teď jsou dluhopisy s fixním výnosem blížícím se nule. Z těch se teď stane brak, který nikdo nechce.

Z dluhopisových fondů jsou na tom nejlépe ty, které mají krátkou průměrnou dobu do splatnosti nebo mají velký podíl dluhopisů s variabilním výnosem. Dluhopisové fondy s fixním výnosem a dlouhou dobou do splatnosti růstem úrokových sazeb trpí. Vzhledem k tomu, že očekávaný růst sazeb se promítá do cen už nyní, některé české dluhopisové fondy už nyní ztrácejí od začátku roku více než 5 %.

České dluhopisy začínají nicméně opět dávat smysl. Jinak jsou na tom ale dluhopisy v EUR, USD, GBP či dalších měnách, kde zatím k uvolnění měnové politiky nedochází.

Koruna posiluje, ale další posilování pouze za předpokladu klidu na finančních trzích

Jak se zvětšuje rozdíl mezi českými sazbami a sazbami v USD a EUR, stává se česká koruna pro zahraniční investory atraktivnější. Podle teoretických předpokladů by česká koruna měla posilovat i nadále. Nicméně česká koruna je v tomto ohledu velmi křehká. Česká republika je totiž v očích světových investorů stále zařazena jako rozvíjející se země. Jakmile se začne na finančích trzích dít cokoliv nebezpečného, investoři se stahují sazby, nesazby. To se ukázalo i v poslední zářijové dekádě, kdy insolvence významného čínského developera na chvíli vystrašila trhy.

A co akcie – je čas utéct?

Český investor je aktuálně v porovnání se svými kolegy z vyspělých ekonomik v celkem komfortním postavení. Svojí konzervativní složku může uložit do CZK dluhopisů, jejichž výnos už začíná dávat smysl. Na druhou stranu jejich akciová složka růstem sazeb zatím není nijak ohrožena, protože světovým akciovým trhům jsou české sazby celkem jedno. Ty sledují především americký FED a evroppskou ECB, popřípadě ještě japonskou a britskou centrální banku. Tam všude se zatím o utahování měnové politiky mluví velmi opatrně a inflace se považuje stále za dočasnou záležitost.

Světové akciové trhy si tak i nadále utěšeně rostou. Grafy některých trhů, převážně tedy toho amerického, už začínají vypadat podobně jako v roce 2000. Valuační ukazatelé nám také nedávají moc pěkný obrázek, ale korekce je stále v nedohlednu.

Navíc když se trochu zamyslím nad sentimentem, který aktuálně na trzích panuje, necítím žádnou výraznou euforii ve stylu FOMO (Fear of missing out – strach z toho zůstat mimo). Spíš je to takové to „nic jiného mi nezbývá, pokud chci porazit inflaci“. Volných peněz čekajících na korekci, aby byly okamžitě zainvestovány je podle mě pořád dost. Krásně to bylo vidět přesně 21.9., kdy se akciové trhy propadly o více než 2 % vzhledem k výše zmíněné aféře čínského developera. Čeští investoři se hned začali na Twitteru předhánět, kdo co a za kolik nakoupil. Takhle panika na trzích opravdu nezačíná. Pokud tedy čekáte se zainvestováním volných prostředků do akciových trhů na alespoň 10 % propad, modlete se za nějakou významnou nečekanou událost, která by paniku mohla rozdmýchat. Na druhou stranu poslední zářijové dny se zase nervozita na trhy nenápadně vrací, takže třeba se dočkáme:-)