Akciová rallye pokračuje

V minulém komentáři jsem na poslední chvíli do textu doplnila mírnou pochybnost nad tím, zda byl správný můj odhad, že výrazné korekci na trzích zatím nic nenasvědčuje. V říjnu ale trhy ukázaly, že se do medvědího teritoria zatím opravdu nechystají. V říjnu světový akciový index dohnal všechny zářijové ztráty a přidal více než 5 %. Zprávy z výsledkové sezóny ukazují, že zisky firem celkem svižně dohánějí ceny svých akcií. Pozitivní čísla přišla i z amerického pracovního trhu. Pravděpobodnost, že by vysoká inflace byla doprovázena ekonomickým útlumem a dočkali bychom se tzv. stagflace, je tak zase o něco nižší. Obavy z dalšího ekonomického vývoje a možného prudkého propadu na finančních trzích ale i tak slyšíme od mnoha renomovaných ekonomů i analytiků.

Já bych nicméně měla minimálně tři důvody, proč vývoj akciových trhů ve skutečnosti nemusí být tak mimo realitu, jak se to z mnohých čísel může zdát:

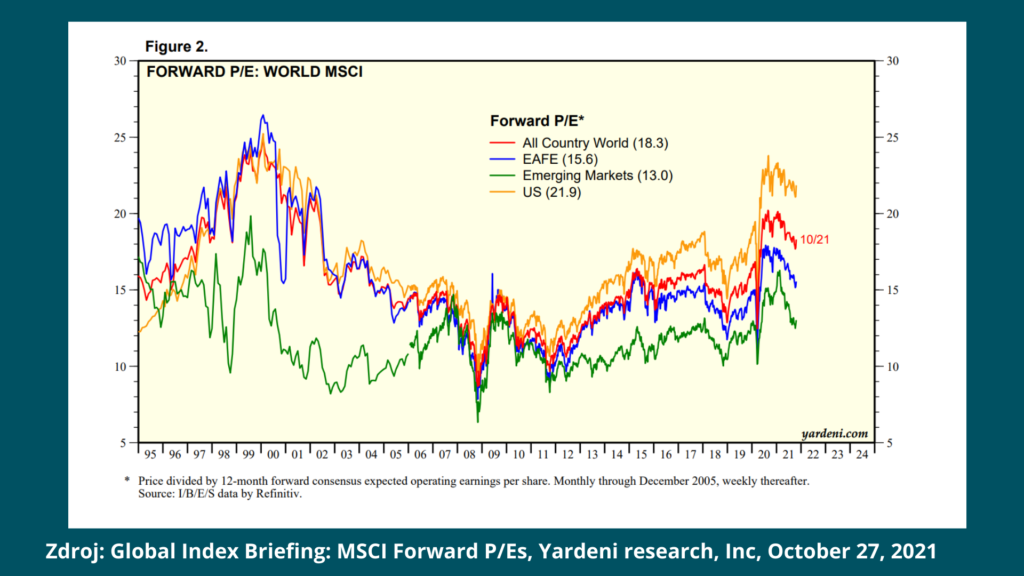

- Drahé akcie nemusí zlevnit pouze tím, že dojde k propadu cen na akciových trzích. K jejich formálnímu zlevnění dochází i v situaci, kdy zisky firem rostou více než se očekávalo. Tím dojde ke zvýšení jmenovatele v nejčastěji používaném valuačním ukazateli P (price)/E (earnings). Pokud se podíváte na vývoj tzv. forward P/E, tedy ukazatele, který zahrnuje očekávané zisky u světového akciového indexu, jeho hodnota za poslední měsíce výrazně klesá a je pouze mírně nad dlouhodobým průměrem (ke konci října 18,3). Pro srovnání v roce 2000, ke kterému se současná situace hodně přirovnává byla hodnota tohoto ukazatele okolo 24.

- Letošní nominální výnosy akciových trhů se zdají neobvykle vysoké. Nicméně při aktuální výši inflace (USA přes 5 %) se v reálném vyjádření zase o tak zázračné výnosy nejedná.

- Akcie nemají příliš alternativ. Pokud chtějí investoři ochránit své peníze před inflací, nic jiného než pokračovat na akciových trzích jim nezbývá. Nemovitosti jsou v poměru k cenám nájemného více předražené než akcie, dluhopisy nás před inflací neochrání a další alternativy jsou ještě více rizikové a nafouknuté.

Inflace světem vládne

Inflace už není něco imaginárního o čem mluví finanční poradci, když chtějí své klienty vystrašit, aby začali investovat. Současná inflace se už promítá do běžných životů a začíná mít velký vliv na ne/spokojenost lidí. U nás se inflace pod pojmem „Babišova drahota“ dostala i do předvolebních hesel a pravděpodobně se z ní brzy stane i „Fialova drahota“, protože zkrátka jen tak nezmizí. Jak už jsem říkala minulý měsíc, ČNB se narozdíl od ECB a FEDu nehodlá s touto realitou smířit a čekat až sama odejde. I u nás to ale určitě ještě bude nějakou dobu trvat, než zvyšování úrokových sazeb zabere.

Pokud by česká koruna reagovala na vyšší úrokové sazby růstem, jak se očekávalo, mohlo by ke snížení tlaku na růst cen dojít poměrně rychle. Silnější koruna by totiž zlevnila dovozcům ceny zdrojů a spotřebitelům ceny zahraničního zboží. Navíc nemovitosti v ČR by se staly pro zahraniční spekulanty dražší. To vše by mělo poměrně rychlý efekt, ale bohužel koruna si i přes vysoké úrokové sazby a očekávání dalšího růstu dělá, co chce. V posledních dnech dokonce oslabuje. A to i přes to, že ČNB kromě zvyšování úroků plánuje ještě odprodej části svých devizových rezerv, což by teoreticky také mělo přispět k posilování koruny. Zahraničním investorům se zkrátka i přes lákavé úrokové sazby do české koruny moc nechce. Může to být způsobeno rostoucím zadlužením, nejistou politickou situací nebo globální obavou z ekonomického vývoje na rozvíjejících se trzích, do nichž nás většina zahraničních investorů stále řadí.

Na efekt monetární politiky na inflaci si tak budeme muset ještě nějakou dobu počkat. Projeví se to až v okamžiku, kdy lidé v reakci na vyšší sazby začnou více spořit (to by ale museli banky se zvyšováním sazeb na spořicích účtech trochu přidat) a méně si půjčovat (to přichází v úvahu asi více).

Extrémně důležité ale je, aby se centrální bance, potažmo i nové vládě, podařilo co nejvíce zkrotit inflační očekávání. Musí přesvědčit lidi o tom, že inflace brzy skončí a nemusí v panice rychle nakupovat nemovitosti, auta a další drahé věci a hlavně že nemusí tlačit na výrazný nárůst platů. Očekávání totiž mají na ekonomické rozhodování mnohem větší vliv než aktuální parametry čehokoliv. Pokud se tohle nepodaří, budeme se s vysokou inflací potýkat ještě hodně dlouho.

Energetická krize

Energetická krize dostala ekonomická témata do mainstreamových médií. Díky posledním týdnům už skoro každý ví, co jsou emisní povolenky a jak fungují, kudy putuje ruský plyn do Evropy nebo jak se fixuje cena elektřiny. Jde o problém, který okamžitě způsobuje problémy statisícům domácností a firem, což také znamená, že do diskuzí se dostává spoustu ideologie a politky. Udělat si na současný stav objektivní názor je poměrně obtížné. Já sama jsem se o energetiku dosud nijak zvlášť nezajímala a tak jsem se také během posledních týdnů musela trochu dovzdělat:-) Relevantní a objektivní zdroj informací jsem našla třeba v twitterovém účtu Michala Šnobra, minoritního vlastníka ČEZu a fundovaného odborníka na energetiku (@michalsnobr).

Jaká fakta jsem si tedy z posledních událostí vzala?

Krátkodobé ceny komodit, které se špatně skladují a zároveň jsou pro ekonomiku nezbytné, jako je například ropa, zemní plyn, elektřina apod. výrazně kolísají v závislosti na nabídce a poptávce. Možná si ještě vzpomenete na situaci z května loňského roku, kdy se cena ropy dostala do záporu a tím pádem musel majitel kontraktu na odběr této komodity dokonce platit tomu, kdo byl ochotný od něj tento kontrakt odkoupit. Náklady spojené s převzetím a uskladněním ropy jsou totiž enormní a spekulanti na cenu, kterým hrozilo, že by měli povinnost si fyzicky ropu převzít, radši ještě zaplatili, aby se této povinnosti zbavili. Tehdy byla poptávka po ropě velice nízká a ropa, která už byla vytěžená a naloděná na tankery tak neměla žádnou hodnotu. Pokles ekonomické aktivity způsobený koronavirem stlačil poptávku po všech komoditách a tak se začalo méně těžit. Jenže ekonomika se z koronaviru oklepala mnohem rychleji než se očekávalo a najednou je zase všeho potřeba mnohem více. Jenže dodavatelé potřebují nějaký čas na to, aby se zvýšené poptávce přizpůsobili. A v mezidobí roste cena.

Největší podíl na vzniklé energetické krizi měl prudký růst ceny plynu, který měl více důvodů, než jenom rychle oživující se ekonomika. Evropské plynové zásobníky byly po loňské tužší zimě prázdné. V Asii zase naopak spotřebovávali více plynu v horkém létě kvůli klimatizaci. Navíc v Evropě málo foukalo a plynové elektrárny musely nahrazovat výkon těch větrných. Už do spíše politické roviny se dá zařadit podíl Ruska na celé situaci, které se zdráhalo s navyšováním dodávek, údajně kvůli snaze prosadit spuštění plynovodu Nord Stream 2. Růst cen plynu měl každopádně nejvyšší podíl na růstu cen elektřiny. Ostatních levnějších zdrojů pro výrobu elektřiny nebylo dostatek. Vášnivě diskutovaný růst emisních povolenek měl v tomto krátkodobém horizontu pouze nepatrný vliv.

Každopádně téměř všichni odborníci se shodují na tom, že takto vysoké ceny plynu, resp. elektřiny nebudou mít dlouhého trvání a brzy klesnou k normálnějším hodnotám. Budoucí ceny plynu a elektřiny, které lze nakoupit na trzích už nyní to potvrzují. 28. října navíc poměrně výrazně klesla i spotová cena plynu (následně i elektřiny) poté, co ruský prezident Putin nakázal státní společnosti Gazprom, aby dodávky plynu do Evropy navýšila.

Možná si ještě vzpomenete na můj květnový zpravodaj, kde jsem psala o řízení rizik. Špatný risk management firem či finančních institucí se vždy ukáže právě v podobně extrémních tržních situacích. A zkrachovalá Bohemia Energy je přímo ukázkový příklad. Distributor, který dobře řídí svá rizika, by nikdy nespoléhal na vrtkavé krátkodobé kolísání cen komodit nebo dokonce sázel vše na jeden scénář – trvalého poklesu cen energií. Přestože se tento postup poměrně dlouho vyplácel, byl to přímo hazard, na který bohužel doplatili především odběratelé, kteří vůbec nemohli tušit, jak si Bohemia Energy zahrává. Na tento přístup – tedy spoléhání na to, že současný trend vydrží navždy – už doplatilo mnoho finančních institucí a jejich klientů. (např: zkrachovalé Lehman Brothers).

Pohledem do zpětného zrcátka je vždycky všechno jasné, ale jak tedy se současnou situací naložit? Většina odborníků se shoduje na tom, že ceny komodit začnou v příštím roce opět klesat a proto nedoporučují odběratelům, kteří teď potřebují uzavřít novou smlouvu fixovat ceny na delší dobu než 1 rok. Co se týče cen energií v dlouhém horizontu, to už je na dlouhou a vášnivou diskuzi a tady už snaha o odklon od fosilních paliv zřejmě bude hrát svou roli. Ale také určitě inovace a technologický pokrok. Já osobně se snažím vidět spíš příležitosti než hrozby.